ELICA: ANALISI FONDAMENTALE

Elica [ELC.MI] è leader nel settore del design nell'ambiente cucina.

Risultati solidi nel secondo trimestre

Elica ha chiuso il secondo trimestre con vendite pari a 146 milioni di euro, +10% su base annua, +6% a livello organico, +2% per linee esterne, poco sopra le nostre attese di 144 milioni, +9% su base annua. La politica dei prezzi ed il miglioramento del mix sono stati, ancora una volta, i principali driver di crescita. I volumi risentono delle peggiori condizioni della domanda, come dimostra l'indebolimento dei mercati delle cappe in tutte le aree geografiche.

A livello divisionale, la crescita rimane solida per il segmento Cooking a marchi propri, che ha segnato un rialzo del +13% a livello organico.

Il segmento motori ha registrato una crescita organica del +13% a livello organico, +49% per linee esterne.

Ancora una volta, viene dimostrato il successo della strategia in termini di sviluppo del brand e di acquisizioni.

I ricavi OEM del settore Cooking sono diminuiti del -6% a livello organico. Sull'andamento hanno pesato gli impatti della supply chain e il phase out pianificato su alcuni clienti.

La marginalità

L'Ebitda rettificato ammonta a 15,5 milioni di euro, contro le nostre stime di 15,3 milioni di euro, con una marginalità del 10,6%.

L'Ebit rettificato ammonta a 9,6 milioni di euro, rispetto alle nostre stime di 9,2 milioni, con una marginalità del 6,5%

I risultati si presentano in leggero aumento su base annua, ed in linea con i target annuali (Ebit rettificato pari al 6,5%).

L'utile netto rettificato è stato pari a 8 milioni, più del doppio su base annua, e sopra le nostre stime di 5 milioni di euro, anche grazie al positivo effetto del cambio sui costi finanziari.

Il debito netto è rimasto costante trimestre su trimestre a 31 milioni di euro, nonostante l'esborso di 7 milioni collegato al piano industriale e di 1 milione di buy back, che nel secondo trimestre sono stati compensati da solidi margini, dall'efficienza nella gestione del capitale circolante, e da 3,2 milioni di introiti non ricorrenti.

Il dividendo

Elica ha annunciato la proposta di un dividendo per azione pari a 0,06 euro (pari a 3,8 milioni) con pagamento il 5 ottobre 2022.

L'ultimo dividendo è stato distribuito nel 2016.

Target confermati nonostante uno scenario sfidante

Il peggioramento della domanda è atteso soprattutto per il B2B, mentre il B2C e il segmento motori dovrebbero mostrarsi più resilienti.

La guidance 2022 è stata confermata e prevede:

- una crescita delle vendite organiche del +5-6%;

- Ebit rettificato pari a circa il 6,5%;

- riduzione del debito netto, tenendo conto i pagamenti collegati alle acquisizioni e i dividendi.

Confermati anche il target a medio termine dell'8% relativo all'Ebit rettificato, raggiungibile anche grazie al piano di riorganizzazione della produzione.

Gli esodi volontari in Italia ed il lancio di nuovi prodotti innovativi nel 2023 rinforzano le aspettative positive su questo obiettivo.

Le stime

Confermiamo le nostre stime, che sono allineate agli obiettivi della società, e includono la nuova policy sui dividendi (30% di payout per i prossimi anni).

Confermiamo il giudizio MOLTO INTERESSANTE, con target price pari a 4,70 euro.

Riteniamo che i risultati del secondo trimestre dimostrino la bontà della strategia di Elica, in un mercato, come l'attuale, che presenta diverse difficoltà e problemi di approvvigionamento.

La valutazione rimane attraente al nostro parere in quanto Elica tratta ad uno sconto sull'EV/EBIT Adjusted 22/'23 del 36%/41% rispetto ai peers internazionali.

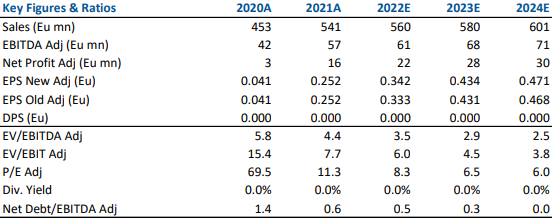

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment