ELICA: ANALISI FONDAMENTALE

Elica [ELC.MI] è un'azienda leader nel settore del design nell'ambiente cucina.

I risultati trimestrali battono le attese

Elica ha chiuso il quarto trimestre 2021 con vendite pari a 134 milioni, -6,5% su base annua, ma sopra le nostre stime pari a 123 milioni.

Il quarto trimestre ha beneficiato del sostegno dell'attività B2C Motori (in crescita del +6%, 4% a livello organico) e della società acquisita EMC (+5% di crescita). Tuttavia, il periodo è stato segnato dal deconsolidamento della attività in India, che ha avuto un impatto pari al -9%, e dalle condizioni di mercato non ottimali, contrassegnate dalla presenza di colli di bottiglia nelle forniture. Inoltre, si è verificato un decremento delle vendite B2B della divisione Cooking (-19%) a causa del mancato rinnovo di alcuni contratti, come annunciato in precedenza.

Tuttavia, il miglioramento del mix di prodotti, con una crescita della componente retail, l'aumento dei prezzi ed il contenimento delle spese, hanno protetto il livello di marginalità, nonostante l'aumento delle materie prime.

L'ebit rettificato è stato pari a 7 milioni di euro, con un margine del 5,5%, inferiore di solo il -0,5% rispetto all'importo registrato alla fine dei primi nove mesi del 2021, la nostra stima era di 6 milioni.

L'utile netto rettificato è cresciuto del +3% su base annua a 3,8 milioni di euro, e ha mostrato i primi benefici del deconsolidamento in India.

La generazione di cassa pari a 11 milioni di euro, ha superato le nostre attese, attestandosi a 11 milioni di euro.

La guidance 2022

La guidance 2022 vede la crescita organica attestarsi nel range +5-6%, l'Ebit margin rettificato è atteso in linea alla previsione precedente.

La posizione finanziari netta è attesa in miglioramento, anche considerando l'esborso per l'acquisizione di EMC e i costi per la riorganizzazione.

È stato confermato il target del 7-8%, per l'Ebit rettificato nel medio termine.

Il piano di ristrutturazione e i progetti di acquisizione

Nel primo semestre 2022, Elica si concentrerà sulla riorganizzazione industriale. Il piano prevede il trasferimento della produzione degli articoli di fascia bassa negli stabilimenti polacchi, trasferimento di prodotti di fascia alta in Italia, e la chiusura di uno stabilimento italiano.

Il problemi legati al rincaro delle materie prime e alla catena di approvvigionamento dovrebbero perdurare anche nel primo semestre 2022, ma il management si aspetta una normalizzazione nella seconda parte dell'anno.

La continua crescita dei volumi e migliore mix si riflettono sul portafoglio ordini, con un incremento delle vendite B2C, e sui prezzi. Questi fattori dovrebbero proteggere i margini nel corso del primo semestre e apportare qualche miglioramento nel secondo.

Elica sta anche cercando di acquistare una società nel Nord America, perché vuole potenziare la sua presenza a livello locale e creare delle sinergie.

Le nuove stime

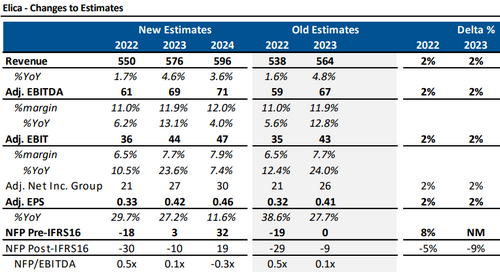

Modifichiamo le nostre previsioni per allinearle a quelle della guidance e agli ultimi risultati di bilancio. I ricavi 2022 sono attesi a 550 milioni, contro la precedente stima di 538 milioni.

L'Ebit rettificato si attesta a 36 milioni, con un margine del 6,5%, rispetto alla precedente stima di 35 milioni.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price a 5,20 euro, dai 5 euro precedenti

Alla luce degli ultimi risultati, reiteriamo la visione positiva sull'azione, e ci aspettiamo un incremento dei margini a medio termine. La riorganizzazione dell'azienda dà ancora più visibilità a questa previsione.

Il titolo sta trattando con uno sconto del 35% rispetto alle imprese comparabili.

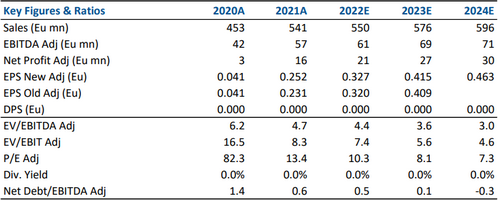

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment