ELICA: ANALISI FONDAMENTALE

Confermiamo il giudizio MOLTO INTERESSANTE su Elica, alziamo il target price a 5,0 da 4,80 euro

Elica [ELC.MI] è un’azienda leader nel settore del design nell'ambiente cucina.

I risultati del terzo trimestre 2021 battono le attese

Elica ha chiuso il periodo con ricavi in crescita del +10,2% su base annua, a 137 milioni di euro.

Il contributo della controllata Emc Motors è stato si è attestato a 7 milioni (pari al +5% circa). La crescita organica è stata pari al 5,2%, ed è stata trainata soprattutto dalla ripresa del mercato in India.

La divisione Motori, pari al 17% delle vendite totali, ha visto un incremento del +53% su base annua, e le vendite a marchi propri, pari al 46% del totale e in rialzo del +7%, hanno trainato la crescita, sostenute dalla solida domanda presente in tutte le aree geografiche.

L’aumento delle materie prime ha compensato l’effetto positivo dovuto al miglioramento del mix di prodotto, ma in misura più contenuta di quanto da noi previsto. Infatti, l’Ebitda è stato pari a 14,7 milioni di euro, con un margine del 10,7%, rimanendo ai livelli del primo semestre 2021 (le nostre stime erano di 13,8 milioni, con un margine del 10,3%).

L’Ebit rettificato è stato pari a 8,2 milioni di euro, con un margine pari al 6% (nostre stime 7,8 milioni, 5,8%).

L’utile netto rettificato si è attestato a 4,5 milioni di euro, dai 2,4 milioni del primo trimestre e dai 3,3 milioni del secondo trimestre. Il risultato ha battuto le nostre stime di 3,2 milioni di euro.

La generazione di cassa si è attestata a 11,5 milioni, le nostre stime vedevano 3,6 milioni, portando la posizione finanziaria netta a -32 milioni (pre-IFRS16), dalla cifra di 46,5 milioni registrata alla fine del primo semestre.

L’impatto delle operazioni straordinarie è stato neutrale, perché la vendita della quota in India ha compensato l’acquisizione di EMC.

Miglioramento della guidance

La nuova guidance riflette la forte ripresa del mercato vista nel corso del secondo semestre e le positive performance di Elica registrate nel terzo.

La crescita delle vendite per il 2021 ora è attesa attorno al +17%-18% (contro il +16% visto in precedenza). L’Ebit margin è stimato nel range del 5,8-6%, rispetto alla precedente valutazione del 5,5%-6%.

Questo implicano in media vendite 2021 pari a 532 milioni, e un Ebit rettificato pari a 31 milioni, rispettivamente circa l’1% e il 5% sopra le nostre precedenti stime.

Anche la posizione finanziaria netta è vista in costante miglioramento.

Elica vede la domanda e i ricavi crescere anche nel 2022, con l’Ebit margin atteso in aumento su base annua (target 6,5%), nonostante le difficoltà connesse all’esecuzione del piano di riorganizzazione, che prevede un taglio dei costi, e all’aumento dei prezzi delle materie prime. Elica pensa quindi di aumentare i prezzi delle sue linee di prodotto.

Le nostre stime

Abbiamo riallineato le nostre stime sul 2021 con la nuova guidance, e confermato quelle sul 2022. Abbiamo aumentato quelle sul 2023, che includono gli effetti del piano di riorganizzazione.

Giudizio MOLTO INTERESSANTE, target a 5,0 euro da 4,80 euro

Abbiamo alzato il target price per includere stime più alte e una maggiore generazione di cassa.

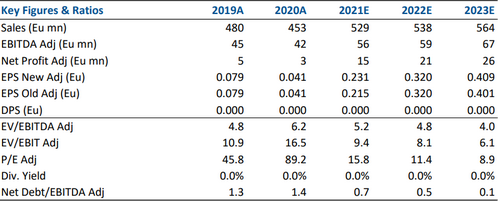

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

I risultati del terzo trimestre 2021 battono le attese

Elica ha chiuso il periodo con ricavi in crescita del +10,2% su base annua, a 137 milioni di euro.

Il contributo della controllata Emc Motors è stato si è attestato a 7 milioni (pari al +5% circa). La crescita organica è stata pari al 5,2%, ed è stata trainata soprattutto dalla ripresa del mercato in India.

La divisione Motori, pari al 17% delle vendite totali, ha visto un incremento del +53% su base annua, e le vendite a marchi propri, pari al 46% del totale e in rialzo del +7%, hanno trainato la crescita, sostenute dalla solida domanda presente in tutte le aree geografiche.

L’aumento delle materie prime ha compensato l’effetto positivo dovuto al miglioramento del mix di prodotto, ma in misura più contenuta di quanto da noi previsto. Infatti, l’Ebitda è stato pari a 14,7 milioni di euro, con un margine del 10,7%, rimanendo ai livelli del primo semestre 2021 (le nostre stime erano di 13,8 milioni, con un margine del 10,3%).

L’Ebit rettificato è stato pari a 8,2 milioni di euro, con un margine pari al 6% (nostre stime 7,8 milioni, 5,8%).

L’utile netto rettificato si è attestato a 4,5 milioni di euro, dai 2,4 milioni del primo trimestre e dai 3,3 milioni del secondo trimestre. Il risultato ha battuto le nostre stime di 3,2 milioni di euro.

La generazione di cassa si è attestata a 11,5 milioni, le nostre stime vedevano 3,6 milioni, portando la posizione finanziaria netta a -32 milioni (pre-IFRS16), dalla cifra di 46,5 milioni registrata alla fine del primo semestre.

L’impatto delle operazioni straordinarie è stato neutrale, perché la vendita della quota in India ha compensato l’acquisizione di EMC.

Miglioramento della guidance

La nuova guidance riflette la forte ripresa del mercato vista nel corso del secondo semestre e le positive performance di Elica registrate nel terzo.

La crescita delle vendite per il 2021 ora è attesa attorno al +17%-18% (contro il +16% visto in precedenza). L’Ebit margin è stimato nel range del 5,8-6%, rispetto alla precedente valutazione del 5,5%-6%.

Questo implicano in media vendite 2021 pari a 532 milioni, e un Ebit rettificato pari a 31 milioni, rispettivamente circa l’1% e il 5% sopra le nostre precedenti stime.

Anche la posizione finanziaria netta è vista in costante miglioramento.

Elica vede la domanda e i ricavi crescere anche nel 2022, con l’Ebit margin atteso in aumento su base annua (target 6,5%), nonostante le difficoltà connesse all’esecuzione del piano di riorganizzazione, che prevede un taglio dei costi, e all’aumento dei prezzi delle materie prime. Elica pensa quindi di aumentare i prezzi delle sue linee di prodotto.

Le nostre stime

Abbiamo riallineato le nostre stime sul 2021 con la nuova guidance, e confermato quelle sul 2022. Abbiamo aumentato quelle sul 2023, che includono gli effetti del piano di riorganizzazione.

Giudizio MOLTO INTERESSANTE, target a 5,0 euro da 4,80 euro

Abbiamo alzato il target price per includere stime più alte e una maggiore generazione di cassa.

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment