ELICA: ANALISI FONDAMENTALE

Elica [ELC.MI] è una società leader nel settore del design nell'ambiente cucina.

I risultati del quarto trimestre

Elica ha chiuso l'ultimo trimestre del 2019 con vendite pari a 124 milioni di euro, +4,5% su base annua a livello organico. Il risultato ha superato il mercato globale delle cappe, che ha presentato un andamento piatto, ed è stato di poco inferiore alle nostre attese (-1%).

I ricavi della zona Emea (Europa, Medio Oriente e Africa) hanno mostrato una forte crescita organica (+9,7%), quelli dell’Asia sono stati piatti, mentre quelli americani hanno conseguito una perdita del -13%, soprattutto a causa del declino della domanda OEM (da parte di imprese terze) e delle relazioni commerciali.

Le vendite di prodotti a brand Elica al consumatore diretto (B2C) sono aumentate del 9,6% su base annua, a 59 milioni di euro, o il 55% delle vendite del segmento Cooking.

Continua la ripresa del segmento Motor, +17,5%.

I margini operativi e i flussi di cassa hanno battuto le stime

L’Ebitda rettificato, senza considerare gli effetti dei nuovi principi IFRS 16, è stato pari a 11,3 milioni di euro, in crescita dell’8% su base annua, e il 12% sopra le nostre stime.

L’Ebit rettificato ammonta a 5,7 milioni di euro, +6% rispetto alle nostre stime, il margine è stato piatto anno su anno al 4,6%.

L’utile netto rettificato è stato pari a 1,9 milioni, poco sotto la nostre previsioni di 2,1 milioni, a causa di costi finanziari più alti del previsto, influenzati da 0,6 milioni di attività legate ad un business secondario.

La generazione di cassa operativa ha raggiunto la cifra di 21,5 milioni, +12% rispetto alle nostre previsioni, gli investimenti sono in linea.

La posizione finanziaria netta, pre IFRS13, è stata pari a 47 milioni, 5 milioni sotto le nostre stime.

Outlook 2020 positivo

Il management ha delineato un quadro positivo per l’anno in corso, con indicazioni incoraggianti per il primo trimestre 2020.

Elica punta ad incrementare il mix di prodotti in Emea, dove le vendite dirette ai consumatori (B2C) sono attese in crescita con lo stesso ritmo del 2019 (circa +10%).

Si stima una crescita dei segmenti B2C e OEM in Nord America (15% delle vendite totali), grazie ai nuovi obiettivi commerciali del management, che punta ad incrementare la posizione di mercato nell’area.

Il basso livello di saturazione degli stabilimenti, (circa il 75% in Europa) dovrebbe permettere di assorbire in maniera efficiente i volumi addizionali. Si riducono le necessità di nuovi investimenti, con un livello visto al di sotto del 4% del fatturato (4,4% nel 2019).

Infine, la ripresa del segmento motori dovrebbe continuare, come dimostra il forte portafoglio ordini del primo trimestre.

Le stime del consensus sul 2020, che sono in linea con le nostre, sono raggiungibili.

Le nostre stime

Abbiamo alzato le stime di crescita sui ricavi per il 2020 dello 0,4% per includere la continua espansione del segmento B2C, le opportunità in Nord America e il positivo momento in India, elementi che non sono più tanto intaccati dall’incertezza collegata alla Cina.

Abbiamo alzato la stima sull’Ebitda rettificato del 3%, per riflettere le potenzialità della leva operativa. Abbiamo aumentato quella sull’Ebit rettificato del 4%, e l’Eps rettificato del 7%, tenendo in considerazione il calo della tassazione.

Prevediamo un livello di investimenti pari al 4% del fatturato (4,2% nel 2019). Nonostante un assorbimento di cassa più alto del previsto, dovuto all’espansione della linea di business del B2C, abbiamo migliorato la nostra stima sulla posizione finanziaria netta dell’8-15%.

Confermiamo il giudizio MOLTO INTERESSANTE, alziamo il target price a 4,5 euro.

La forte generazione di cassa e il miglioramento del mix stanno rinforzando l’equity story del gruppo.

Il FCF yield (la stima del flusso di cassa per azione rispetto al prezzo corrente dell’azione) dell’8%, è attraente.

Alziamo il target price a 4,5 euro, da 3,62, prezzo che esprime un potenziale rialzo del titolo pari al 21,3%.

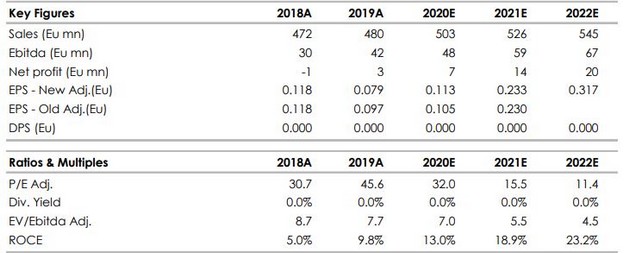

Nella tabella sottostante i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment