ELICA: ANALISI FONDAMENTALE

Società innovativa nel settore delle cappe da cucina, con una presenza globale.

Elica [ELC.MI] è una società che produce cappe da cucina, piani cottura e motori elettrici per dispositivi domestici. La struttura societaria è suddivisa in due divisioni. La divisione Cooking (principalmente cappe e piani cottura, costituisce l’87% delle vendite) e la divisione Motors. La società è stata ammessa sul segmento Star di Borsa Italiana dal novembre 2006.

A livello B2C (dall’impresa al consumatore) il gruppo è attivo a livello globale, con un ampio portafoglio di brand locali e globali, che ha carattere eterogeneo e comprende anche modelli di fascia alta. Elica fabbrica on a local-for-local basis, e gestisce a livello globale sette siti produttivi, con una produzione di annuale di 21 milioni di pezzi. A livello B2C (business con le altre imprese), fornisce cappe e motori.

Il Piano Industriale

1) Il piano industriale prevede una spinta al segmento premium del settore B2C, fattore che potrebbe dare impulso ai ricavi e migliorare il mix dei prodotti offerti, a prescindere dalle dinamiche del mercato. Gli obiettivi a medio termine del management sul 2020 prevedono che le vendite B2C raggiungano il 60% del fatturato del settore cooking, e a noi sembrano raggiungibili.

2) La società punta ad un’espansione dei margini grazie ad una migliore leva operativa, questo obiettivo può essere raggiunto tramite il miglioramento delle vendite e del mix dei prodotti, ad una maggiore efficienza produttiva. È previsto, nel medio termine, un Ebit margin rettificato pari all’8%, dal 4,2%, obiettivo che per noi è fattibile.

3) Dopo anni di investimenti per migliorare la capacità produttiva, Elica ha spazio per crescere anche senza altri stanziamenti. La normalizzazione degli investimenti e la gestione più snella del capitale circolante netto (NWC), dovrebbe migliore i margini e i flussi di cassa. Gli obiettivi a medio e lungo termine prevedono una la percentuale del flusso di cassa sulle vendite (FCF-to-salas), passare al 3%, dall’1,2% del 2018. Riteniamo l’obiettivo realizzabile entro il 2021.

L’annuncio di un nuovo Piano

Il management di Elica è relativamente nuovo. L’a.d. è in carica dal luglio 2019, il direttore finanziario è stato nominato a settembre dello stesso anno. In aprile del 2020, saranno annunciate le nuove linee guida. Riteniamo che i principali target rimarranno pressoché invariati rispetto al quelli delineati nel precedente paragrafo.

Nostre Stime

Nel complesso, prevediamo un tasso annuo di crescita composto (CAGR) 2018-22 pari a +3,5%, con la divisione Cooking che guida i ricavi (+4,2%) grazie alle vendite B2C (60% delle vendite della divisione nel 2021).

In base alle nostre stime, la crescita delle vendite sarà alimentata da un forte sviluppo nelle Americhe (CAGR +5,3%), e in Asia (CAGR+11,25), grazie soprattutto alla spinta dei prodotti premium in queste aree.

Il peso crescente delle vendite B2C guiderà l’espansione dei margini, che sarà anche sollecitata dalla riduzione dei costi. Le nostre stime al 2022 sull’Ebitda rettificato si attestano a +12%, e quelle sull’Ebit margin rettificato al +7,6% (dall’8,5% e 4,2 del 2018).

Stimiamo un progresso dei margini, una gestione più snella del capitale circolante condurrà la percentuale del flusso di cassa sulle vendite al 4,3% nel 2022.

Iniziamo la copertura con una raccomandazione MOLTO INTERESSANTE, target price a 3,90 euro.

Nel calcolo del target price abbiamo adottato il modello DCF (flusso di cassa attualizzato). Il prezzo obiettivo riflette in media un rapporto fra il valore d’impresa ed Ebitda 2020-21 pari a 12,8 volte e in linea con le imprese comparabili. Riteniamo che la società abbia un ampio potenziale di crescita. È anche atteso un incremento della generazione di cassa, con un interessante rendimento del flusso di cassa 2020-21 (FCF yield) pari all’8,7%, sopra la media dei competitor pari al 6%. Il prezzo obiettivo esprime un potenziale rialzo di circa il +30%.

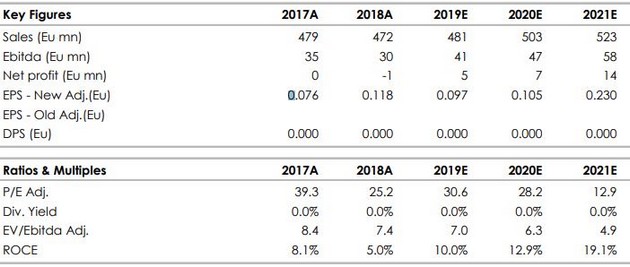

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment