EL.EN: ANALISI FONDAMENTALE

El.En. [ELEN.MI] è un'azienda italiana, nel settore optoelettronico e dei sistemi laser per applicazioni medicali, industriali e per il restauro conservativo di monumenti. L’azienda nasce a Firenze nel 1981 ed è uno dei principali produttori di laser per utilizzo medicale e chirurgico a livello mondiale.

La società ha pubblicato ieri sera a mercati chiusi i risultati per il 2Q/1H 2022, i quali hanno mostrato una forte crescita dei ricavi e margini robusti, entrambi allineati con le nostre attese, ma d’altro canto un importante assorbimento di cassa in CCN per assicurare la continua disponibilità di componenti in un contesto di supply chain globale ancora fortemente impattato:

• Ricavi 2Q pari a 183 mln, +16% YoY, vs stima Intermonte 182 mln/+15%;

o Medical 96 mln, +21% YoY, vs stima Intermonte 96 mln/+20%;

o Industrial 87 mln, +11% YoY, vs stima Intermonte 86 mln/+11%;

• EBITDA pari a 27 mln, +15% YoY, con un margine di 14.9% (flat YoY) vs stima Intermonte 27 mln/margine 14.7% - l’aumento dei costi fissi è stato controbilanciato da un migliore business mix di ricavi (maggiore crescita del Medicale);

• EBIT pari a 24 mln, +36% YoY, con un margine di 13.3% (+1.9 pp YoY) vs stima Intermonte 24 mln/margine 13.0%;

• PFN pari a 44 mln, (vs 86 mln/116 mln a fine 1Q 2022/FY 2021) vs stima Intermonte 80 mln;

OUTLOOK:

La guidance per il FY 2022 è stata rivista al rialzo e si allinea sostanzialmente alle nostre attese, con:

i) Ricavi attesi a oltre 660 mln, ossia una crescita di +15.5% YoY (un miglioramento vs guidance precedente “ben superiore al +10%”; la stima Intermonte di Eu659mn/+15% è allineata con la parte bassa della guidance);

ii) EBIT nuovamente indicato in crescita YoY, con un margine atteso in riduzione nel 2H rispetto al 12.7% visto nel 1H 2022 (indicazione sostanzialmente simile vs guidance precedente “miglioramento del risultato operativo”; la stima Intermonte di 79 mln/+21% YoY punta implicitamente ad un margine nel 2H di 11.3%).

Giudizio INTERESSANTE con target price pari a 15,70 euro.

Giudichiamo positivamente la continua forte crescita conseguita da El.En nel 2Q 2022, che conferma la forza della domanda per le tecnologie del gruppo in entrambi i segmenti.

Come altri titoli industriali la società potrebbe aver deciso di tenere scorte di sicurezza elevate per ridurre problemi di approvvigionamento in un momento in cui la domanda si mantiene solida.

Apprezziamo il rialzo della guidance, allineato alle nostre attese, in quanto riflette a nostro parere un messaggio di fiducia da parte del management in un periodo ancora sfidante a livello di supply chain globali. Le nostre attese si posizionano, a nostro avviso, nella parte bassa della nuova guidance.

Titolo confermato nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

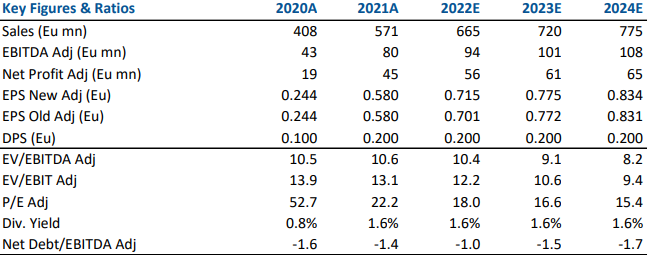

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment