EL.EN: ANALISI FONDAMENTALE

El.En. [ELEN.MI] ha riportato i suoi risultati del 4Q/2021, i quali sono stati nel complesso positivi con:

ricavi 4Q pari a 166 mln in crescita del +19% (vs nostra stima 160 mln/+14%) grazie principalmente ad un continuo forte sviluppo delle attività Medical (91 mln/+31%).

I margini sono stati nel complesso in linea con le nostre attese con un EBITDA/EBIT pari a 24 mln/20 mln nel 4Q (vs nostra stima 24 mln/21 mln) e un utile netto per il 2021 pari a 45 mln (vs nostra stima 45 mln).

La generazione di cassa è stata nettamente superiore alle nostre attese, con una PFN positiva pari a 116 mln (vs nostra stima di 85 mln, ossia una differenza per azione pari a 0.40 euro o il 3% rispetto all’ultimo prezzo di chiusura) in netto progresso dai 75 mln/69 mln a fine 3Q 2021/2020.

Le prime indicazioni per la guidance 2022 puntano ad un fatturato in crescita di almeno il +10% YoY (implicitamente superiore del 3% alla nostra stima attuale per il 2022) e ad un EBIT in continua crescita dai 65 mln del 2021 (vs nostra stima attuale 71 mln).

I risultati sono stati positivi e hanno superato ampiamente la guidance data dalla società (Ricavi/EBIT 2021 pari a 571 mln/65 mln vs guidance di >550 mln/= 62 mln). La generazione di cassa nettamente superiore alle nostre attese e la guidance di fatturato per il 2022 completano la lettura positiva di questi risultati.

I messaggi inclusi nel comunicato stampa puntano ad una continua crescita attesa nei mercati principali, sopportata da un order book record.

Giudizio INTERESSANTE con target price pari a 17,10 euro.

Confermato il rating INTERESSANTE, limiamo il target a 17,1 euro da 17,8 euro. Vendite record nel 4° trimestre, margini in linea, flusso di cassa eccezionale: le vendite sono aumentate del 19% su base annua a 166 milioni di euro nel 4° trimestre, battendo la nostra previsione di 160 milioni di euro/+14% e la guida aziendale (=145 milioni di euro), come previsto. Il segmento medicale (54% delle vendite) ha contribuito maggiormente alla crescita, con tutte e tre le categorie di prodotti in rialzo a doppia cifra, mentre le vendite del segmento industriale sono cresciute a un ritmo più lento del +6% in un contesto di attività di taglio costanti dovute alla difficile base di confronto e il rallentamento della domanda in Cina, compensato dalla forte crescita in Italia ed Europa.

Abbiamo aumentato le nostre previsioni di vendita per l'anno fiscale 2022 alla luce dei messaggi ottimisti sulle aspettative di crescita, mentre confermiamo ampiamente la nostra previsione di margine (in termini %) poiché prevediamo un miglioramento del mix per compensare ampiamente la pressione sui costi, determinando una variazione del +5% nell'EPS 2022.

Titolo confermato nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

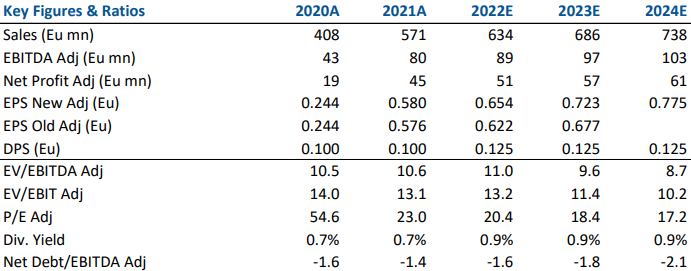

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment