EL.EN: ANALISI FONDAMENTALE

El.En. [ELEN.MI] ha riportato i risultati del terzo trimestre che hanno mostrato una continua forte crescita, omogenea in entrambi le divisioni, con ricavi del segmento Medical/Industrial in crescita del +24%/+25% YoY e pari a 74 mln/58 mln (in linea con la nostra stima di 74 mln per il Medical, ma inferiori alla nostra stima aggressiva di 67 mln/+44% per il segmento Industrial).

I ricavi consolidati sono stati pari a 131 mln (+24% YoY, vs nostra stima 140 mln) e il margine lordo, pari a 50 mln o 38.3%, ha evidenziato una continua crescita (vs 35.7%/37.5% nel 2Q21/1Q21), grazie alla quota maggiore dei ricavi Medical, battendo pure le nostre stime (48 mln/34.4%) nonostante i minori ricavi.

L’EBITDA/EBIT è stato pari a 17 mln/14 mln ossia un margine del 12.6%/10.5%, entrambi circa 2.6 mln sotto le nostre attese per colpa di circa 4 mln costi fissi in più rispetto alle nostre attese, per un’accelerazione degli sforzi di R&D e di maggiori costi del personale.

La PFN positiva è stata pari a 75 mln, da 79 mln a fine 1H (vs nostra stima 78 mln).

La guidance per il FY21 è stata confermata, ossia:

i) Ricavi >550 mln (vs nostra stima 558 mln), implicando ricavi 4Q21 di >145 mln/>+3.5% YoY (vs 153 mln/+9% implicito con nostra stima);

ii) un EBIT nel 2H superiore a quello del 1H, ossia >62 mln (vs nostra stima 64 mln), implicando un EBIT nel 4Q21 di >17 mln e un margine >12% (vs 20 mln/12.9% implicito nella nostra stima).

I risultati confermano una crescita sostenuta. I margini sono stati leggermente sotto alle nostre attese (aggressive), ma rimangono su una dinamica positiva in quanto sono superiori del circa +40% ai livelli del 3Q19. La guidance confermata per il FY21 non ci fa intravvedere rischi sulle nostre stime, che sono solo leggermente superiori all’outlook.

Giudizio INTERESSANTE con target price pari a 17,80 euro.

Giudichiamo positivamente i risultati che hanno superato le nostre attese, che a loro volta puntavano già ad un livello di ricavi e margini trimestrali da record. La nuova guidance sui ricavi punta ad un livello superiore alla nostra stima. I Margini sono tornati al livello del 2019 nonostante i maggiori costi fissi. Il margine lordo è stato di 50 mln, con un margine del 38,3% sui ricavi.

Le indicazioni sulla guidance sono state confermate e ci sembrano conservative. EL.EN ha confermato i suoi obiettivi FY21 per vendite >550 mln e per un EBIT del secondo semestre in rialzo sequenziale (ovvero >62 mln per FY21), implicando una crescita delle vendite del +3,5% e un margine EBIT del 12% nel quarto trimestre, nella parte inferiore della guidance.

Ribadiamo la nostra view positiva sul titolo a seguito di una solida serie di risultati del 3° trimestre. Dopo essere stato uno dei migliori performer italiani tra le mid-small cap del 2021, lo slancio degli utili potrebbe a nostro avviso supportare valutazioni superiori alle medie storiche anche in vista del 2022.

Titolo confermato nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

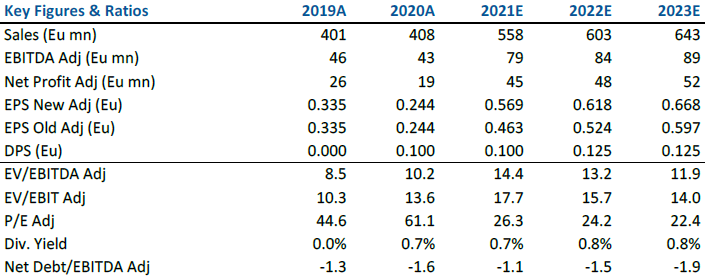

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment