EL.EN: ANALISI FONDAMENTALE

El.En [ELEN.MI] ha approvato la relazione semestrale con ottimi numeri.

Nel primo semestre forte crescita del fatturato (+68,5%) e della redditività operativa (+232,2%). In particolare i ricavi consolidati sono

risultati pari a 273,9 milioni (+68,5%); l'Ebitda a 39,1 milioni di euro (+170,2%); l'Ebit a 30,8 milioni di euro rispetto a 9,3 milioni di euro dello stesso periodo 2020 (232,2%).

Il risultato netto del gruppo è stato positivo per 22,4 milioni di euro (+250,7%).

La posizione finanziaria netta è positiva per 78,9 milioni di euro rispetto ai 64,2 milioni di euro del 31 dicembre 2020.

"Grazie al fondamentale lavoro di pianificazione strategica messo in atto negli ultimi anni il gruppo - commenta la nota - ha potuto registrare risultati che superano addirittura quelli previsti in sede di pianificazione precedente alla pandemia, con una progressiva

accelerazione che ha suggerito una nuova revisione della guidance per l'esercizio in corso.

Secondo Gabriele Clementi, presidente di El.En."nonostante le profonde incertezze legate all'evoluzione della pandemia e alla fase di uscita, assai più prolungata di quanto si potesse inizialmente sperare, i nostri mercati in questa fase si presentano favorevoli,

beneficiando oltre che del fisiologico rimbalzo post crisi, anche di un clima di fiducia ed ottimismo derivante dalle prospettive di un sostegno significativo all'economia delle politiche industriali espansive diffusamente varate nel mondo. Alla fine del semestre il portafoglio ordini da evadere, nei nostri due settori, e' ai massimi livelli mai registrati dal gruppo. Esprimiamo quindi grande soddisfazione per gli eccellenti risultati ottenuti e siamo lieti di condividerli con i nostri azionisti".

Quanto all'evoluzione prevedibile della gestione, la situazione complessiva dei mercati nei quali il gruppo opera evidenzia al momento

condizioni favorevoli, anche se criticita' possono emergere in ogni momento in considerazione della prolungata transizione dalla crisi pandemica. In presenza delle attuali condizioni di mercato, confidando che non vi siano ulteriori ricadute e nuove restrizioni, sulla base dell'andamento delle vendite del gruppo e dello stato attuale dell'acquisizione degli ordini si delinea la possibilita' di superare nell'anno i 550 milioni di fatturato, con un risultato operativo in ulteriore miglioramento.

La guidance per i ricavi 2021 è stata alzata a uguale/oltre 550 mln di euro, pari a un rialzo del 10% (=500 mln in precedenza), mentre l’EBIT è visto in “ulteriore miglioramento” (ricordiamo che la guidance precedente era “=10% margin”).

I ricavi del secondo trimestre 2021 sono stati pari a 157.5 mln (vs nostra stima 146.4 mln), in crescita del +76% YoY e +51% vs secondo trimestre 2019, grazie ad una forte crescita in entrambi i segmenti (medical/industrial +70%/+83% YoY).

L’EBITDA/EBIT è stato pari a 23.5 mln/17.9 mln ossia un margine del 14.9%/11.3% (vs nostra stima 13.3%/11.5%).

L’utile netto del semestre (il dato viene riportato solo semestralmente) è stato pari a 22.4 mln (vs nostra stima 20.7 mln), una crescita del +250% YoY e del 119% vs 2Q19.

Giudizio INTERESSANTE con target price pari a 17,80 euro.

Giudichiamo positivamente i risultati che hanno superato le nostre attese, che a loro volta puntavano già ad un livello di ricavi e margini trimestrali da record. La nuova guidance sui ricavi punta ad un livello del 7% superiore alla nostra stima e lascia pertanto spazio ad una revisione al rialzo delle nostre stime.

Nella conference call, il management ha indicato di aspettarsi un proseguimento della forte domanda di mercato sia per i laser medicali sia per quelli industriali e ha fornito alcuni chiarimenti riguardo la guidance, con un EBIT visto superiore nel secondo semestre rispetto al primo. Il margine lordo è visto sostanzialmente stabile con una continuazione dei trend di crescita per entrambe le divisioni, sottolineiamo tuttavia la presenza di 2.8 mln nel primo semestre per spese di garanzia che non dovrebbero ripetersi nel secondo. Riflettiamo questo fattore nelle nostre stime aggiornate. Rafforziamo la visione positiva e alziamo il target price da 12 a 17,80 euro.

Titolo confermato nel PORTAFOGLIO MID/SMALL CAP raccomandato da Websim.

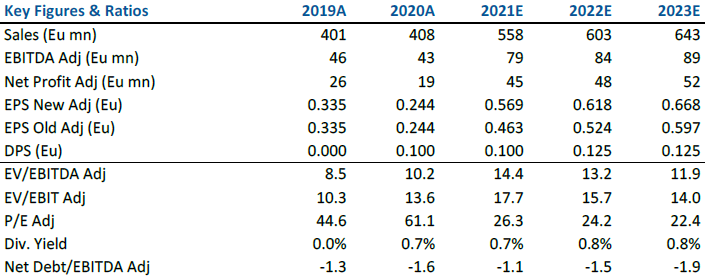

Nella tabella sottostante le cifre storiche (A) e prospettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment