DOXEE: ANALISI FONDAMENTALE

Doxee [DOXE.MI] è una multinazionale high-tech leader nell’offerta di prodotti in ambito Customer Communications Management, Digital Customer Experience e Paperless. La società è stata fondata nel 2001, e si è quotata in Borsa a dicembre del 2019. Fra i clienti di Doxee figurano grosse società, come Fastweb, Sky, Enel e Tim.

Asset e Azionariato

I prodotti di Doxee si basano su un'unica piattaforma proprietaria, la Doxee Platform, interamente in Cloud. Durante l’emergenza Covid-19, la piattaforma ha assicurato la continuità operativa.

Doxee è proprietaria di numerosi brevetti, primi fra tutti Doxee Pvideo e Doxee Pweb, oltre ad aver ottenuto nel tempo certificazioni importanti.

Il capitale sociale è distribuito come segue:

- la società P&S possiede quasi il 77%;

- il flottante si attesta al 23,1%.

Linee di prodotto

L’offerta di Doxee è strutturata secondo tre linee di prodotto.

La document experience (dx) è relativa alla produzione, distribuzione e archiviazione digitali dei documenti.

La paperless experience (px) riguarda la fatturazione elettronica, la conservazione digitale a norma e l’ordinazione elettronica.

L'Interactive experience (ix) è impiegata per la costruzione di relazioni digitali interattive, caratterizzate da un alto livello di personalizzazione e bidirezionalità (micro-siti e video personalizzati).

Strategia di crescita

Il primo pilastro della strategia disegnata da Doxee riguarda il rafforzamento nei mercati in cui la società già opera, unitamente all’ingresso in nuovi settori. Questo obiettivo comprende il Market entry nel mercato delle Digital Experience Agency in Italia, l’ampliamento dei mercati per prodotti ix tramite nuovi canali, lo sviluppo di soluzione sinergiche tra i prodotti paperless e interactive experience.

Il secondo pilastro riguarda l’internazionalizzazione. La società punta ad entrare nel mercato europeo delleDigital Experience Agency e in quello delle RegTech (Regulatory Technology in EMEA). Un’altra zona di interesse è l’America Latina, soprattutto nel settore delle telecomunicazioni e delle utilities.

Fra i driver di crescita, la società cita l’evoluzione della piattaforma proprietaria “Doxee Platform”, il rafforzamento della forza vendita, la crescita delle competenze digitali.

Anche la ricerca in innovazione tecnologica rappresenta per Doxee un fattore strategico. L’azienda infatti investe in media il 13% all’anno dei ricavi in ricerca e sviluppo.

Newsflow recente

Doxee ha approvato l'adozione dello Status di "Società Benefit", in continuità con l’approvazione del Bilancio di Sostenibilità 2020 e del piano di Stock Grant.

Per il 2021, la società intende perseguire diversi obiettivi. Fra questi, la realizzazione di programmi per dare risalto ai benefici che i suoi servizi comportano a livello ambientale (come il risparmio carta), l'attivazione di iniziative di training e formazione, e l'avvio di collaborazioni con istituti universitari per la diffusione della cultura e dell'innovazione tecnologica.

Ultimi dati di bilancio: 1° semestre 2021

I ricavi sono stati pari a 9,1 milioni di euro, +18,5% su base annua. La quota dei ricavi ricorrenti è superiore al 70%. Il Valore della produzione è pari a 11,6 milioni, +19,7%.

Il Margine di Contribuzione è pari a 6,4 milioni, +25,9% su base annua, attestandosi al 55,2% sul Valore della produzione, rispetto al 52,5% del 30 giugno 2020.

L’EBITDA si attesta a 1,5 milioni, in leggera flessione rispetto al risultato di 1,6 milioni al 30 giugno 2020. L’incidenza dell’EBITDA sul Valore della Produzione è stata pari al 13,3%. Sulla variazione hanno inciso maggiori costi indiretti e di ricerca e sviluppo.

L’EBIT è pari a 0,25 milioni, rispetto alla cifra di 0,53 milioni al 30 giugno 2020, dopo ammortamenti, svalutazioni e accantonamenti pari a 1,29 milioni, derivanti prevalentemente dagli investimenti in sviluppo tecnologico.

Il Risultato ante imposte è pari a 0,28 milioni, 0,40 milioni al 30 giugno 2020, dopo proventi finanziari per 28 migliaia di euro.

Il Risultato Netto di Gruppo è pari a 0,26 milioni, 0,28 milioni al 30 giugno 2020, dopo imposte per 29 migliaia.

La Posizione Finanziaria Netta si attesta a Euro 1,55 milioni (debito), in significativo miglioramento rispetto ai 2,46 milioni al 31 dicembre 2020.

Pareri analisti

Integrae ha confermato il giudizio buy (MOLTO INTERESSANTE), target price a 14,3 euro.

Integrae Sim ha alzato il target price sul titolo a 14,3 euro, dal precedente 8,25 euro, confermando il giudizio Buy (Molto interessante).

Il nuovo prezzo obiettivo esprime un potenziale rialzo del +16%.

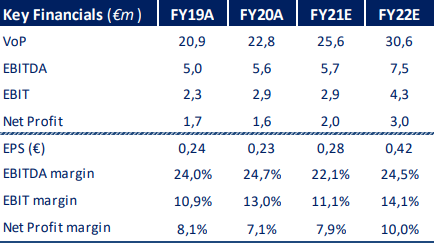

Nella nota, gli analisti scrivono che "alla luce dei risultati pubblicati nella relazione semestrale 2021, modifichiamo parzialmente le nostre stime per l’anno in corso e per i prossimi anni. In particolare, confermiamo valore della produzione 2021 pari a € 25,60 mln ed un EBITDA stimato pari a € 5,7 mln, con una marginalità del 22,1%. Per gli anni successivi, ci aspettiamo che il valore della produzione possa aumentare fino a € 45,2 mln (CAGR 20-25: 14,71%) nel 2025, con EBITDA pari a € 14,30 mln (corrispondente ad un EBITDA margin del 31,6%), in crescita rispetto a € 5,61 mln del 2020 (corrispondente ad un EBITDA margin del 18,8%)".

Nella tabella sottostante riproponiamo i dati storici (A) e prospettici (E) elaborati da Integrae Sim

www.websim.it

Azioni menzionate

Advertisment