DIASORIN: ANALISI FONDAMENTALE

Diasorin [DIAS.MI] ha pubblicato conti 2021 migliori delle attese. In dettaglio:

Ricavi: 1.237,7 milioni, pari a +40,4% (+41,2% a tassi di cambio costanti) rispetto a quanto registrato nell’esercizio 2020. Tale risultato è leggermente superiore alla guidance che prevedeva una crescita pari al 40% a tassi di cambio costanti. A parità di perimetro, la crescita è stata pari a +18,3% (+19,4% a tassi di cambio costanti), i ricavi ex-COVID sono cresciuti del 13,9% (+14,8% a tassi di cambio costanti), mentre le vendite dei test sierologici e molecolari per il SARS-CoV-2 sono cresciute del 28,6% (+30,0% a tassi di cambio costanti), per un totale di 342,1 milioni (377,7 milioni includendo Luminex).

Luminex, società entrata a far parte del Gruppo il 14 luglio 2021 e consolidata a partire dalla data di acquisizione, ha contribuito ai ricavi di Gruppo nell’esercizio 2021 per 195,0 milioni: da segnalare l’ottima performance sia del business molecolare sulle piattaforme Aries® e Verigene® che di quello delle Licensed Technologies che, nel 2° semestre 2021, fanno registrare complessivamente un incremento del 20% circa proforma2 a tassi di cambio costanti, rispetto allo stesso periodo dell’esercizio precedente anche grazie alle vendite COVID Aries®, parzialmente controbilanciato dalla riduzione del fatturato dei prodotti Non-Automated Assays da imputarsi alle minori vendite di prodotti COVID che avevano registrato un picco nel 2020.

Ebitda Adjusted: 543,1 milioni, +41,0% (+41,8% a tassi di cambio costanti) rispetto a quanto registrato nell’esercizio 2020. Incidenza sui ricavi del 43,9% (43,9% a tassi di cambio costanti). Tale risultato è conseguenza della crescita delle vendite e dell’inclusione di Luminex nel perimetro di consolidamento e supera leggermente la guidance che prevedeva una marginalità del 43%.

L’Ebitda è pari a 515,5 milioni, +33,8% (+34,6% a tassi di cambio costanti) rispetto a quanto registrato nel 2020, con un’incidenza sui ricavi del 41,7% (43,7% nel 2020).

Ebit Adjusted: 465,1 milioni, +43,5% rispetto a quanto registrato nell’esercizio 2020. Incidenza sui ricavi del 37,6% (36,8% nel 2020).

L’Ebit è pari a 419,5 milioni, +29,4%. Incidenza sui ricavi del 33,9% (36,8% nel 2020).

Utile Netto Adjusted: 356,9 milioni, +43,8% rispetto a quanto registrato nell’esercizio 2020. Incidenza sui ricavi del 28,8% (28,2% nel 2020).

L’Utile netto è pari a 310,7 milioni, +25,1%. Incidenza sui ricavi del 25,1% (28,2% nel 2020).

Indebitamento Finanziario Netto: -985,9 milioni (+305,3 milioni al 31 dicembre 2020). La variazione, pari a -1.291,2 milioni, è principalmente dovuta all’indebitamento a supporto dell’acquisizione di Luminex, parzialmente controbilanciato dall’importante generazione di cassa nel periodo in esame.

Free Cash Flows: 300,7 milioni al 31 dicembre 2021 (232,2 milioni al 31 dicembre 2020). La variazione è effetto della crescita del fatturato del business DiaSorin lungo l’intero esercizio 2021, così come del positivo contributo derivante dal business Luminex, consolidato a partire dalla data di acquisizione.

Guidance Esercizio 2022 a tassi di cambio costanti

DiaSorin prevede per l’esercizio 2022:

Ricavi sostanzialmente in linea con quanto registrato nell’esercizio 2021 (circa -2%), di cui Ricavi relativi ai prodotti COVID-19 pari a circa 150 milioni e ricavi ex-COVID in crescita del 24,0% circa.

Ebitda Adjusted Margin pari a circa 35%.

Impatto della situazione geopolitica: la società non prevede materiali impatti negativi derivanti dal conflitto militare tra Ucraina e Russia, non essendo significativamente esposta in tali aree.

Diasorin [DIAS.MI] ha presentato a fine anno 2021 il nuovo piano 2022-2025.

Gli obiettivi del piano sono stati sostanzialmente in linea con le nostre stime, mentre le prospettive per l'anno fiscale 2022 appaiono più prudenti delle nostre aspettative e di quelle del consensus.

In particolare, ci aspettavamo un mix abbastanza diverso tra attività legate al Covid e non legate al Covid dal 2022 in avanti. La società ora vede i ricavi COVID in calo da 370 mln nel 2021 (30% delle vendite) e 150 mln nel 2022 a circa 50 mln di euro nel 2025 (che implicano il 3% delle vendite), mentre ci aspettavamo un fatturato covid da 80 mln nel 2022, in calo a 20 mln nel 2023 e a zero nel 2024.

Inoltre, segnaliamo una redditività molto più bassa nel 2022 a circa 35%, 2 punti percentuali in meno rispetto al nostre aspettative e a quelle di consensus, principalmente guidata dall'impatto diluitivo sulla redditività da Luminex (margine 23-25%).

Di converso, i target al 2025 implicano un rialzo limitato sulle nostre stime, grazie a sinergie di costi e ricavi, che dovrebbero consentire al Gruppo di raggiungere una redditività di circa il 38%, in linea con il margine di acquisizione pre-pandemia e pre-Luminex.

In linea con le nostre attese, il Gruppo prevede infine che il rapporto tra l’indebitamento finanziario netto e l’EBITDA Adjusted, passi da circa 1.9x nel 2021 a circa 0.5x nel 2025.

I principali driver di crescita del piano ci sembrano coerenti con la strategia del management già annunciata dopo l’acquisizione di LMNX:

• Avvio di nuovi programmi “value based care” nel settore dell’immunodiagnostica (confermate partnership con Qiagen su QuantiFeron per diagnosi tubercolosi latente e malattia di Lyme e quella con MeMed per test innovativi in grado di distinguere tra infezioni batteriche e virali) ed ulteriore espansione del menu di specialità;

• Lancio di nuove piattaforme di diagnostica molecolare (3 new platforms: LIAISON® MDX Plus, LIAISON® Plex, LIAISON® NES) e licensed technologies;

• Integrazione dei business di diagnostica molecolare e licensed technologies (accesso a tecnologia proprietaria di LMNX xMAP® su segmento Life Science);

• maggiore penetrazione nel mercato USA (rilancio di Liaison XS e lancio della nuova piattaforma Liaison XXL per laboratori più grandi)

Commento

La società ha riportato risultati 2021 intorno al 3-4% superiori alle stime per quanto riguarda l'Adjusted EBITDA (margine al 44%, target al 43%) che si traduce in una sorpresa positiva del 10/15% sull'utile netto adjusted. Nel complesso, i conti 2021 e gli obiettivi 2022 confermano un trend degli utili molto favorevole. Rafforziamo la visione positiva.

Gli obiettivi 2022-25 sembrano credibili e realizzabili, sebbene la progressione sui margini sia piuttosto back-end loaded principalmente a causa della graduale estrazione di sinergie da Luminex e con un upside limitato sulle attuali aspettative di consenso.

D'altra parte, segnaliamo una certa cautela sulle prospettive a breve termine. Per i prossimi 1 o 2 anni, riteniamo che l'equity story DiaSorin continuerà ad essere caratterizzata, da un lato, dall'imprevedibilità dell'evoluzione del Covid e dall'altro, sarà legata in modo cruciale all'esecuzione del processo di integrazione con Luminex e al lancio di nuove iniziative che consentiranno e supporteranno la crescita nei prossimi anni.

Includendo gli obiettivi del piano nel nostro modello, abbiamo ridotto il nostro EPS 2022-24 del 15-20%, principalmente a causa di indicazioni più caute sul 2022, mentre la nostra nuova previsione sul 2025 (1,48 miliardi di euro di vendite, 37,8% di margine) è leggermente inferiore al target di Gruppo (circa 1,5 miliardi di euro di fatturato, 38%).

Alla luce delle novità tagliamo il target price da 192 a 175 euro, manteniamo invariata la raccomandazoine.

Raccomandazione MOLTO INTERESSANTE con target price 170 euro.

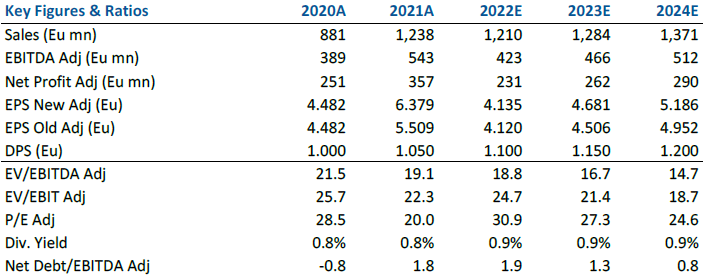

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment