DIASORIN: ANALISI FONDAMENTALE

Fondamentali solidi e buona crescita...

DiaSorin [DIAS.MI] dal 4 Dicembre entra a far parte del FtseMib, l'indice principale delle blue chip italiane, prendendo il posto di Luxottica, in uscita dal listino milanese.

Risultati primi nove mesi.

La società attiva nei test diagnostici ha chiuso i primi nove mesi con fatturato, Ebitda e utile in crescita, ma ha sollevato qualche incertezza sull'andamento dell'ultimo trimestre del 2018 scatenando così la reazione negativa del mercato.

Il fatturato è salito del 5,4% (+9,1% a cambi costanti) a 494 milioni.

Prosegue la contrazione della vitamina D (-8,1%). La società ha preannunciato un calo dei volumi del 20% negli Usa (principale mercato per questi test) nei prossimi dodici mesi.

L'Ebitda è salito del 2,7% (+7,5% a cambi costanti) a 187,1 milioni.

L'utile netto è cresciuto del 22% a 116,8 milioni.

A fine settembre DiaSorin aveva in cassa 128,8 milioni, rispetto a 149,3 milioni di fine 2017, al netto dell'acquisto e vendite di azioni proprie a servizio del piano di stock option per 65,5 milioni.

DiaSorin ha confermato la guidance sui risultati per fine anno, che era stata abbassata in occasione del rilascio dei risultati del primo semestre: ricavi in crescita del 9% a cambi costanti ed Ebitda in aumento del 12% a cambi costanti.

La nota ha precisato che "l'eventuale rinvio all'esercizio 2019 di alcune grandi gare nei paesi serviti tramite distributori potrebbe influenzare negativamente la chiusura dei conti dell'esercizio 2018".

L'ad Rosa ha aggiunto un altro fattore di incertezza sul quarto trimestre, ovvero le sanzioni Usa all'Iran.

Insieme, le incertezze sul quarto trimestre, legate all'Iran e all'ufficializzazione di alcuni contratti, pesano per l'1% circa sulle previsioni di crescita delle vendite nel 2018. Lo ha spiegato sempre l'Ad Carlo Rosa nel corso della conference call.

Raccomandazione NEUTRALE con un prezzo obiettivo a 91 euro.

I risultati dei primi nove mesi sono stati in linea con le attese a livello di EBITDA, con miglior cassa netta. La revisione dei target ci ha portato a limare leggermente le stime di utile per azione 2018-19 del 2% circa.

L'ingresso nel FtseMib rappresenta una notizia molto positiva perché garantisce maggiore liquidità e visiblità per il titolo.

Titolo presente nel Portafoglio Mid/Small Cap raccomandato da Websim.

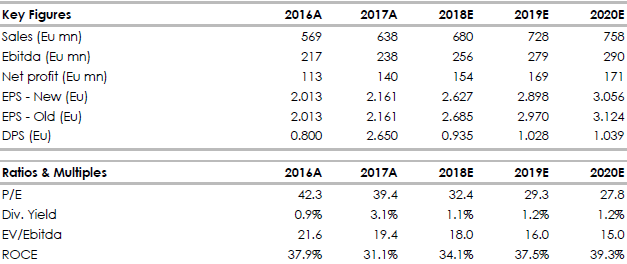

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Risultati primi nove mesi.

La società attiva nei test diagnostici ha chiuso i primi nove mesi con fatturato, Ebitda e utile in crescita, ma ha sollevato qualche incertezza sull'andamento dell'ultimo trimestre del 2018 scatenando così la reazione negativa del mercato.

Il fatturato è salito del 5,4% (+9,1% a cambi costanti) a 494 milioni.

Prosegue la contrazione della vitamina D (-8,1%). La società ha preannunciato un calo dei volumi del 20% negli Usa (principale mercato per questi test) nei prossimi dodici mesi.

L'Ebitda è salito del 2,7% (+7,5% a cambi costanti) a 187,1 milioni.

L'utile netto è cresciuto del 22% a 116,8 milioni.

A fine settembre DiaSorin aveva in cassa 128,8 milioni, rispetto a 149,3 milioni di fine 2017, al netto dell'acquisto e vendite di azioni proprie a servizio del piano di stock option per 65,5 milioni.

DiaSorin ha confermato la guidance sui risultati per fine anno, che era stata abbassata in occasione del rilascio dei risultati del primo semestre: ricavi in crescita del 9% a cambi costanti ed Ebitda in aumento del 12% a cambi costanti.

La nota ha precisato che "l'eventuale rinvio all'esercizio 2019 di alcune grandi gare nei paesi serviti tramite distributori potrebbe influenzare negativamente la chiusura dei conti dell'esercizio 2018".

L'ad Rosa ha aggiunto un altro fattore di incertezza sul quarto trimestre, ovvero le sanzioni Usa all'Iran.

Insieme, le incertezze sul quarto trimestre, legate all'Iran e all'ufficializzazione di alcuni contratti, pesano per l'1% circa sulle previsioni di crescita delle vendite nel 2018. Lo ha spiegato sempre l'Ad Carlo Rosa nel corso della conference call.

Raccomandazione NEUTRALE con un prezzo obiettivo a 91 euro.

I risultati dei primi nove mesi sono stati in linea con le attese a livello di EBITDA, con miglior cassa netta. La revisione dei target ci ha portato a limare leggermente le stime di utile per azione 2018-19 del 2% circa.

L'ingresso nel FtseMib rappresenta una notizia molto positiva perché garantisce maggiore liquidità e visiblità per il titolo.

Titolo presente nel Portafoglio Mid/Small Cap raccomandato da Websim.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment