DE' LONGHI: ANALISI FONDAMENTALE

De' Longhi [DLG.MI] ha annunciato di aver siglato un accordo per l’acquisizione di Capital Brands holdings Inc., società americana leader mondiale nel segmento dei personal blenders con i marchi Nutribullet e Magic Bullet commercializzati in oltre 100 mercati in tutto il mondo.

Capital Brands stima per l'anno 2020 ricavi netti di circa 290 milioni di dollari, in crescita rispetto allo scorso anno.

Con questa transazione, gli Stati Uniti diventano il primo mercato per il gruppo De’ Longhi, con un fatturato aggregato superiore a 500 milioni di dollari.

Il prezzo pattuito è di circa 420 milioni di dollari, pari ad un multiplo dell’EBITDA adjusted previsto per il 2020 di poco superiore alle 8 volte.

Il corrispettivo della transazione sarà pagato attingendo alle riserve di liquidità di De’ Longhi.

Si prevede che l’operazione sia accretive per De’ Longhi già dal prossimo anno. Il closing dell’operazione è previsto entro la fine del 2020.

Commento

L’acquisizione è molto positiva per la società perché permette di consolidare ulteriormente il posizionamento negli USA, che diventano così il primo mercato di De’Longhi. Capital Brands Holding con i suoi brand è leader di mercato USA in un segmento che vede fra gli altri competitors SharkNinja, Kitchen Aid, Cuisinart.

Le opportunità di espansione geografica dei nuovi brand sono consistenti essendo presenti solo su mercati anglosassoni e DLG potrà sicuramente far leva sul proprio footprint geografico per sfruttare sinergie in questo senso. Le principali sinergie sono previste comunque sulla supply chain: Capital brands produce quasi esclusivamente in Cina e l’attuale capacità produttiva di De’Longhi potrà sostituire interamente da subito tutta la catena dei fornitori.

La valutazione EV/EBITDA 2020 di 8x ci sembra interessante anche se il multiplo è calcolato su una profittabilità adjusted.

Considerando gli attuali valori dichiarati, valutiamo un contributo positivo sull'utile pre sinergie di circa il 9%-10%.

Risultati primi nove mesi

Il Consiglio di Amministrazione ha approvato i seguenti risultati dei nove mesi 2020

• ricavi per € 1.473,2 milioni, in crescita del 13% (+13,9% a livello normalizzato 1 e +14,8% a livello organico normalizzato);

• un adjusted Ebitda di € 208,7 milioni, pari al 14,2% dei ricavi (14,8% in termini normalizzati), in miglioramento dal 12,1% del 2019;

• un utile netto di € 104 milioni (utile netto adjusted di € 110,4 milioni, in crescita del 46,3% rispetto allo scorso anno).

Nel solo terzo trimestre, il Gruppo ha conseguito:

• ricavi per € 576,6 milioni, in crescita del 25,8% (+26,8% a livello normalizzato 1 e +29,8% a livello organico);

• un adjusted Ebitda di € 96,9 milioni, pari al 16,8% dei ricavi (17,4% in termini normalizzati), in miglioramento del 61,1% dal 2019;

• un utile netto di € 60,9 milioni, in crescita del 110%.

Nei primi 9 mesi dell’anno la società ha generato cassa per € 173,7 milioni, incrementando la propria posizione finanziaria netta al 30 settembre a € 451,5 milioni (da € 277,8 milioni al 31 dicembre 2019). Nei 12 mesi rolling la generazione di cassa è stata di € 350 milioni.

L’amministratore Delegato Massimo Garavaglia ha così commentato: “Siamo sempre stati convinti della forza dei nostri brand e delle potenzialità dei nostri prodotti: al di là delle condizioni contingenti del mercato, crediamo nella superiorità di prodotti iconici sostenuti da campagne di investimenti che ne accompagnino lo sviluppo nel medio termine. Perciò continueremo ad investire in innovazione, marketing e comunicazione e i risultati correnti confermano la correttezza della nostra strategia. Guardando al più breve termine, riconosciamo ancora molti elementi di incertezza, che rendono la lettura del contesto sociale ed economico ancora molto difficile. Con alle spalle questi risultati, rivediamo al rialzo la nostra guidance".

Raccomandazione INTERESSANTE, target price a 37,0 euro.

Le recenti indicazioni del management e l'acquisizione negli USA ci rendono più confidenti sul raggiungimento dei target per il 2020. Potremmo anche rivedere al rialzo le nostre stime.

La società viene fondata dalla famiglia De’Longhi nel 1902 come laboratorio di produzione di piccoli pezzi industriali. Nel 1950 viene costituita come società commerciale. Storicamente nota come importante produttore di radiatori elettrici portatili e condizionatori d'aria, la società si è espansa fino a includere pressoché ogni categoria di elettrodomestici, nell'ambito della cucina, dal caffè alla preparazione dei cibi e alla cottura, oltre che della pulizia domestica e della stiratura.

Punti di forza: il posizionamento nella fascia di alta gamma e la possibilità di crescita per linee esterne.

Punti di debolezza: l’aumento dei prezzi delle materie prime ed il Forex sfavorevole potrebbero mettere pressione ai margini.

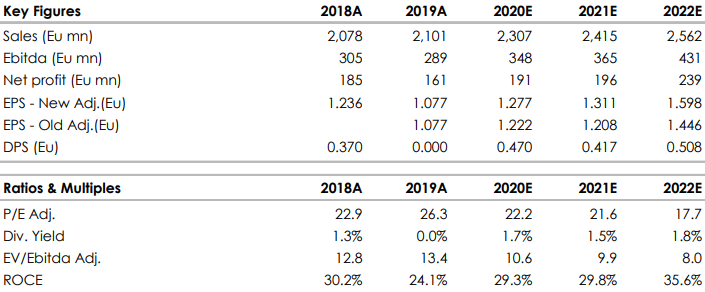

Nella tabella che segue riportiamo i dati storici (A) e le previsioni (E) elaborate da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment