DATALOGIC: ANALISI FONDAMENTALE

Datalogic [DAL.MI] ha chiuso il primo semestre con i seguenti risultati sotto le attese.

Ricavi stabili a 304,5 milioni di Euro, rispetto a 307,0 milioni di Euro nel primo semestre 2018 (-0,8% YoY).

Margine Lordo di Contribuzione a 147,9 milioni di Euro rispetto a 149,4 milioni di Euro nel primo semestre 2018 (incidenza sul fatturato sostanzialmente invariata a 48,5%).

EBITDA a 47,7 milioni di Euro rispetto a 50,8 milioni di Euro nel primo semestre 2018 (EBITDA margin al 15,7% rispetto al 16,6% del primo semestre 2018).

Utile netto a 25,3 milioni di Euro rispetto ai 29,0 milioni di Euro nel primo semestre 2018.

La Posizione Finanziaria Netta è negativa a 17,8 milioni di Euro rispetto a positivi 23,8 milioni di Euro al 31 dicembre 2018 e a 13,3 milioni di Euro al 30 giugno 2018.

In dettaglio.

I ricavi consolidati ammontano a 304,5 milioni di Euro, in flessione dello 0,8% rispetto a 307 milioni di Euro del primo

semestre 2018 (-3,8% a cambi costanti).

Il margine lordo di contribuzione è pari a 147,9 milioni di Euro e diminuisce dell’1,1% rispetto a 149,4 milioni di Euro realizzati nello stesso periodo dell’esercizio precedente. L’incidenza sui ricavi rimane sostanzialmente invariata rispetto al primo semestre 2018, passando dal 48,7% del 2018 al 48,5% del 2019. A cambi costanti il margine lordo di contribuzione migliora dello 0,9%, grazie alla maggiore produttività industriale e al mix prodotti favorevole.

I costi operativi ed altri oneri, pari a 110,8 milioni di Euro, sono in aumento del 4,6% rispetto a 105,9 milioni di Euro dello stesso periodo del 2018, ed aumentano di 1,9 punti percentuali come incidenza sul fatturato, passando dal 34,5% al 36,4%. Si evidenzia in particolare un incremento delle Spese di Distribuzione in crescita del 10,6% a 59,2 milioni di Euro con un’incidenza del 19,4% sui ricavi rispetto al 17,4% registrato nello stesso periodo del 2018, riconducibile agli investimenti nel rafforzamento delle organizzazioni commerciali. Le spese di Ricerca e Sviluppo pari a 31,4 milioni di Euro (30,5 milioni di Euro nel primo semestre 2018) aumentano del 3,2% rispetto al periodo precedente. La spesa complessiva in Ricerca e Sviluppo, al lordo delle capitalizzazioni, finalizzata al rinnovamento della gamma prodotti, nel primo semestre 2019 aumenta del 13,7% rispetto al primo semestre 2018, raggiungendo un’incidenza percentuale sul fatturato di circa l’11%, in linea con i propositi strategici del Gruppo in materia di innovazione.

Il Margine Operativo Lordo (EBITDA) diminuisce del 6,2% passando da 50,8 milioni di Euro del primo semestre 2018 a 47,7 milioni di Euro, mentre l’incidenza sui ricavi (EBITDA margin) si attesta al 15,7% rispetto al 16,6% del 2018, in parte a causa dell’andamento sfavorevole dei cambi. A cambi costanti il margine operativo lordo rimane invariato rispetto al primo semestre 2018 e riflette l’incremento degli investimenti commerciali e in ricerca e sviluppo, parzialmente compensati dall’effetto dell’adozione del nuovo principio contabile IFRS 16 Lease, che ha determinato la contabilizzazione di maggiori ammortamenti e minori costi per canoni di noleggio e affitti rispettivamente per 2,2 milioni di Euro e 2,3 milioni di Euro.

Il Risultato Operativo (EBIT) diminuisce del 15,8% a 33,9 milioni di Euro rispetto a 40,3 milioni di Euro del periodo precedente, con un’incidenza sui ricavi che passa all’11,1% dal 13,1% del primo semestre 2018. Al netto dell’effetto cambio sfavorevole l’EBIT decresce dell’1,1%.

L’utile netto di Gruppo pari a 25,3 milioni di Euro, 8,3% in termini di incidenza sui ricavi, rispetto al 28,9 milioni di Euro, al netto dell’effetto cambio, segna una flessione dello 0,4% rispetto al primo semestre 2018.

La Posizione Finanziaria Netta al 30 giugno 2019 è negativa per 17,8 milioni di Euro, rispetto a 23,8 milioni di Euro positiva al 31 dicembre 2018 e rispetto a 13,3 milioni di Euro al 30 giugno 2018 positiva, come effetto del pagamento dei dividendi e dell’acquisto di azioni proprie. Al netto degli acquisti di azioni proprie, della distribuzione dei dividendi, e dell’adozione dell’IFRS 16, la generazione di cassa del periodo derivante dalle attività di business è pari a 0,3 milioni di Euro (positivo nel primo semestre 2018 per 22,7 milioni di Euro, negativo per 11,1 milioni di Euro al 31 marzo 2019). Tale andamento è dovuto all’aumento degli investimenti netti pari a 14,9 milioni di Euro (7,2 milioni di Euro nel primo semestre 2018), finalizzati alla razionalizzazione del footprint industriale e ai maggiori investimenti in ricerca e sviluppo, nonché agli effetti contabili dell’applicazione del nuovo principio contabile IFRS 16-Leases, che ha comportato l’iscrizione di attività per beni in diritto d’uso per 10,9 milioni di Euro e di passività finanziare per leasing per 10,7 milioni di Euro.

Raccomandazione NEUTRALE, target price 15 euro.

Abbassiamo il giudizio da Interessante a Neutrale e tagliamo il target price da 22 a 15 euro. Per il secondo trimestre consecutivo la società ha deluso le aspettative. In particolare, Datalogic ha riportato risultati del secondo trimestre 2019 inferiori alle attese, con ricavi a 160 milioni di euro, il 2% sotto le nostre stime ed in calo del -2,5% sull'anno precedente (escludendo l'effetto cambio il calo è del -5%, in peggioramento del -2% rispetto al primo trimestre 2019). L'EBITDA è stato di 26 milioni in calo del 10% sull'anno (8% sotto le nostre attese). L'utile netto è stato di 13 milioni (inferiore ai 17 milioni da noi attesi) e in calo del 29% sull'anno. Il debito netto si è attestato a 18 milioni oltre i 10 milioni di euro da noi attesi. Evidenziamo che al netto dell’impatto cambi l’EBITDA del primo semestre risulta stabile sull'anno.

La società ha rivisto le indicazioni sul 2019 che vedono ora un secondo semestre in linea con il primo, e quindi i ricavi organici si prevedono a -3,8% anno su anno, con margini stabili. Ciò implica un EBITDA in calo del 4/5% sull'anno, sotto le nostre attuali stime di EBITDA stabile.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

= Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

= Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

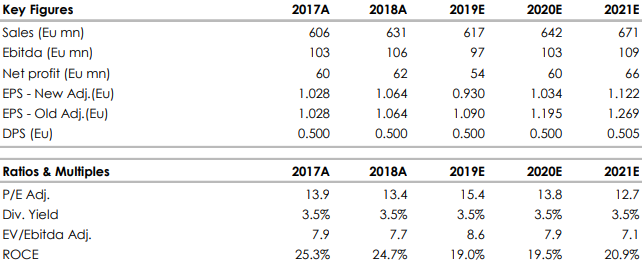

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment