DATALOGIC: ANALISI FONDAMENTALE

Qualche delusione nell'ultimo trimestre ci convince ad essere ancora prudenti

Datalogic [DAL.MI], gruppo dei lettori ottici, ha chiuso il 2018 con risultati sotto le attese e ha evidenziato un 2019 incerto. In dettaglio.

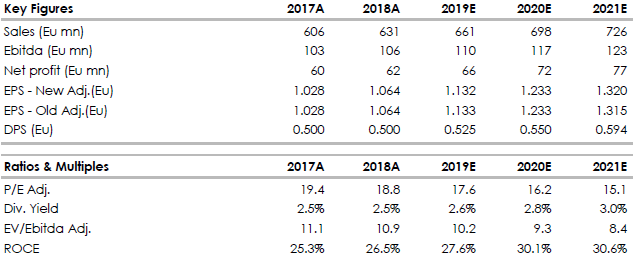

Ricavi consolidati a quota 631,0 milioni di Euro, in crescita del 4,1% rispetto a 606,0 milioni di Euro del 2017 (+6,4% a cambi costanti).

Nel quarto trimestre Ricavi a 164,9 milioni di Euro, livello più alto nella storia di Datalogic, in crescita del 6,2% rispetto al quarto trimestre 2017.

EBITDA a 105,5 milioni di Euro in crescita del 2,2% rispetto ai 103,3 milioni di Euro nel 2017 (EBITDA margin al 16,7% rispetto al 17,0% del 2017).

Utile netto a 62,2 milioni di Euro, in crescita del 3,5% rispetto ai 60,1 milioni di Euro dell’esercizio precedente.

La Posizione Finanziaria Netta è positiva a 23,8 milioni di Euro rispetto a 30,1 milioni di Euro al 31 dicembre 2017.

Il Consiglio di Amministrazione propone all’Assemblea degli azionisti un dividendo, al lordo delle ritenute di legge, pari a 50 centesimi di Euro per azione, in linea con l’anno precedente.

Il Gruppo è riuscito a confermare anche nel 2018 il trend di crescita dei ricavi grazie all’eccellente performance del mercato statunitense, guidata dai settori Retail e Transportation & Logistics cresciuti a doppia cifra e dal Manufacturing, e grazie agli ottimi risultati del mercato cinese, trainato dal Manufacturing. Le performance estremamente positive di queste due aree geografiche sono state parzialmente compensate da un rallentamento nell’area EMEA, ed in particolare in Italia.

Sul 2019, il management prevede una crescita dei ricavi in linea allo scorso esercizio (+4%) mantenendo una profittabilità sostanzialmente stabile. Datalogic stima una prima parte dell' anno ancora condizionata da uno scenario macroeconomico incerto, e un' accelerazione nel secondo semestre anche grazie al lancio di nuovi prodotti.

Giudizio NEUTRALE, target 21 euro.

A seguito della pubblicazione dei dati del quarto trimestre che non hanno sorpreso, abbassiamo di un euro il target price, a 21 euro, dal precedente 22 euro. Visto che la quotazione ormai sconta le notizie negative, alziamo la raccomandazione a NEUTRALE.

Continuiamo a ritenere che Datalogic sia una solida compagnia con una buona generazione di cassa ed un buon posizionamento competitivo.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

· Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

· Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Ricavi consolidati a quota 631,0 milioni di Euro, in crescita del 4,1% rispetto a 606,0 milioni di Euro del 2017 (+6,4% a cambi costanti).

Nel quarto trimestre Ricavi a 164,9 milioni di Euro, livello più alto nella storia di Datalogic, in crescita del 6,2% rispetto al quarto trimestre 2017.

EBITDA a 105,5 milioni di Euro in crescita del 2,2% rispetto ai 103,3 milioni di Euro nel 2017 (EBITDA margin al 16,7% rispetto al 17,0% del 2017).

Utile netto a 62,2 milioni di Euro, in crescita del 3,5% rispetto ai 60,1 milioni di Euro dell’esercizio precedente.

La Posizione Finanziaria Netta è positiva a 23,8 milioni di Euro rispetto a 30,1 milioni di Euro al 31 dicembre 2017.

Il Consiglio di Amministrazione propone all’Assemblea degli azionisti un dividendo, al lordo delle ritenute di legge, pari a 50 centesimi di Euro per azione, in linea con l’anno precedente.

Il Gruppo è riuscito a confermare anche nel 2018 il trend di crescita dei ricavi grazie all’eccellente performance del mercato statunitense, guidata dai settori Retail e Transportation & Logistics cresciuti a doppia cifra e dal Manufacturing, e grazie agli ottimi risultati del mercato cinese, trainato dal Manufacturing. Le performance estremamente positive di queste due aree geografiche sono state parzialmente compensate da un rallentamento nell’area EMEA, ed in particolare in Italia.

Sul 2019, il management prevede una crescita dei ricavi in linea allo scorso esercizio (+4%) mantenendo una profittabilità sostanzialmente stabile. Datalogic stima una prima parte dell' anno ancora condizionata da uno scenario macroeconomico incerto, e un' accelerazione nel secondo semestre anche grazie al lancio di nuovi prodotti.

Giudizio NEUTRALE, target 21 euro.

A seguito della pubblicazione dei dati del quarto trimestre che non hanno sorpreso, abbassiamo di un euro il target price, a 21 euro, dal precedente 22 euro. Visto che la quotazione ormai sconta le notizie negative, alziamo la raccomandazione a NEUTRALE.

Continuiamo a ritenere che Datalogic sia una solida compagnia con una buona generazione di cassa ed un buon posizionamento competitivo.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

· Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

· Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment