DATALOGIC: ANALISI FONDAMENTALE

Qualche delusione nell'ultimo trimestre ci convince ad essere prudenti

Datalogic [DAL.MI] ha pubblicato risultati del terzo trimestre 2018 che hanno evidenziato un rallentamento della crescita organica del fatturato: a parità di forex il margine operativo lordo è cresciuto del 4,9%, in rallentamento rispetto al +7,8% e +8,1% rispettivamente del primo e secondo trimestre dell’anno.

Guardando più nel dettaglio segmento per segmento, le vendite verso la distribuzione al dettaglio, che rappresentano circa la metà del fatturato del gruppo, sono cresciute del +7%, mentre quelle verso il settore manifatturiero (circa il 30% delle vendite totali), sono cresciute del +8%.

Ha visto una crescita particolarmente forte (+29%) il settore legato al trasporto, che rappresenta circa il 10% del fatturato totale, grazie all’avvio di un grosso progetto presso le poste statunitensi. Da un punto di vista geografico i ricavi sono stati generati prevalentemente all’estero, con la forte crescita in Nord America (+32%).

Il management ha rivisto al ribasso le previsioni di crescita per il 2018 al 5% circa. Il margine operativo lordo sul fatturato dovrebbe attestarsi al 16.7% leggermente sotto il dato 2017. La società sta continuando a investire gran parte dei profitti in ricerca&sviluppo ( per far fronte all’aumento della competizione dei concorrenti) e distribuzione.

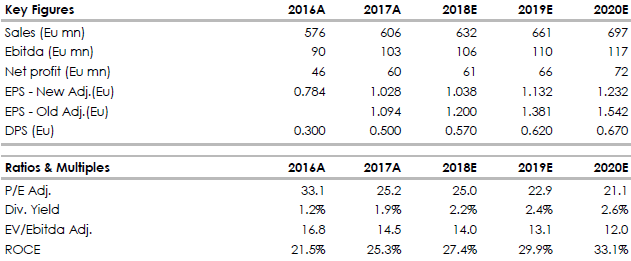

Alla luce di ciò abbassiamo le nostre stime sul fatturato per il 2018 e 2019 di circa il 2-3% e quelle sul margine operativo lordo del 6% ed 11% rispettivamente. Rivediamo anche l’utile per azione al ribasso del 9% nel 2018 e del 15% nel 2019. Stimiamo i ricavi 2018 a 632 milioni di euro (+4,3% nel 2018), il margine operativo lordo a 106 milioni di euro (+16,7%) ed i profitti netti a 61 milioni di euro (+1%).

Sulla base delle nostre nuove stime la società tratta oggi a 13 volte il valore d’azienda sul margine operativo lordo, 16 volte il valore d’azienda sul margine operativo netto, un P/E di 23 volte, con l’utile per azione stabile nel 2018 ed in crescita del 9% nel 2019.

Giudizio POCO INTERESSANTE, target 22 euro.

Abbassiamo il giudizio data la probabilità di un ulteriore decelerazione nella crescita degli utili futuri e dato che alle attuali valutazioni il rapporto rischio rendimento non è interessante.

Nonostante questo continuiamo a ritenere che Datalogic sia una solida compagnia con una buona generazione di cassa ed un buon posizionamento competitivo.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

· Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

· Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Guardando più nel dettaglio segmento per segmento, le vendite verso la distribuzione al dettaglio, che rappresentano circa la metà del fatturato del gruppo, sono cresciute del +7%, mentre quelle verso il settore manifatturiero (circa il 30% delle vendite totali), sono cresciute del +8%.

Ha visto una crescita particolarmente forte (+29%) il settore legato al trasporto, che rappresenta circa il 10% del fatturato totale, grazie all’avvio di un grosso progetto presso le poste statunitensi. Da un punto di vista geografico i ricavi sono stati generati prevalentemente all’estero, con la forte crescita in Nord America (+32%).

Il management ha rivisto al ribasso le previsioni di crescita per il 2018 al 5% circa. Il margine operativo lordo sul fatturato dovrebbe attestarsi al 16.7% leggermente sotto il dato 2017. La società sta continuando a investire gran parte dei profitti in ricerca&sviluppo ( per far fronte all’aumento della competizione dei concorrenti) e distribuzione.

Alla luce di ciò abbassiamo le nostre stime sul fatturato per il 2018 e 2019 di circa il 2-3% e quelle sul margine operativo lordo del 6% ed 11% rispettivamente. Rivediamo anche l’utile per azione al ribasso del 9% nel 2018 e del 15% nel 2019. Stimiamo i ricavi 2018 a 632 milioni di euro (+4,3% nel 2018), il margine operativo lordo a 106 milioni di euro (+16,7%) ed i profitti netti a 61 milioni di euro (+1%).

Sulla base delle nostre nuove stime la società tratta oggi a 13 volte il valore d’azienda sul margine operativo lordo, 16 volte il valore d’azienda sul margine operativo netto, un P/E di 23 volte, con l’utile per azione stabile nel 2018 ed in crescita del 9% nel 2019.

Giudizio POCO INTERESSANTE, target 22 euro.

Abbassiamo il giudizio data la probabilità di un ulteriore decelerazione nella crescita degli utili futuri e dato che alle attuali valutazioni il rapporto rischio rendimento non è interessante.

Nonostante questo continuiamo a ritenere che Datalogic sia una solida compagnia con una buona generazione di cassa ed un buon posizionamento competitivo.

Datalogic è leader tecnologico a livello mondiale nei mercati dell’acquisizione automatica dei dati e di automazione dei processi.

L’azienda è specializzata nella progettazione e produzione di lettori di codici a barre, mobile computer, sensori per la rilevazione, misurazione e sicurezza, sistemi di visione e marcatura laser. Le sue soluzioni all'avanguardia, e i suoi 40 anni di esperienza, contribuiscono ad aumentare l'efficienza e la qualità dei processi nei settori grande distribuzione, manifatturiero, trasporti e logistica e sanità, lungo l'intera catena del valore.

· Punti di forza: Società solida con una buona generazione di cassa e una forte continuità negli anni a centrare gli obiettivi posti dal management. Qualità del prodotto riconosciuta a livello globale.

· Punti di debolezza: La crescente pressione concorrenziale, costringe la società ad alte spese in ricerca e sviluppo. Il rallentamento macroeconomico potrebbe impattare negativamente sul trend di crescita dei ricavi.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment