DATALOGIC: ANALISI FONDAMENTALE

Qualche delusione nell'ultimo trimestre ci convince ad essere prudenti

Datalogic [DAL.MI], società bolognese che produce lettori di codici a barre e sistemi di scansione, ha chiuso il primo trimestre 2018 con ricavi a 142,9 milioni, in crescita dell'+1% , ma +7,8% a cambi costanti. Buona performance organica in tutti i segmenti principali con un recupero della divisione vendite, +13% su base annua a cambi costanti grazie all’acquisizione di nuovi progetti in tutte le aree geografiche.

L'Ebitda è cresciuto del 5,7%, a 22 milioni; l'ebitda margin è arrivato al 15,4% dal 14,7% di un anno prima.

L'Ebit si è attestato a 16,5 milioni (+8,3%).

L'utile netto è sceso a 11,2 milioni da 11,9 milioni del primo trimestre dell'anno scorso (-6,1%), dopo oneri finanziari e tassazione più alti del previsto.

A fine marzo Datalogic aveva in cassa 32,3 milioni, in crescita

rispetto ai 30,1 milioni di fine 2017.

In assenza di cambiamenti significativi nei trend economici e di settore, Datalogic "prevede di poter perseguire anche nell'esercizio in corso obiettivi di crescita dei ricavi, con il mantenimento della profittabilità e della solidità finanziaria".

Si prevede un’accelerazione della crescita (con un aumento annuale dei ricavi tra il 5 e al 9,9%) e, grazie al miglioramento atteso del margine lordo, il mantenimento di una buona profittabilità (bilanciato da costi di ricerca e sviluppo e di distribuzione più alti).

Raccomandazione NEUTRALE con target price a 29,5 euro.

Consideriamo il titolo correttamente prezzato in borsa e non vediamo molto spazio di rivalutazione soprattutto alla luce dei dati più recenti. Manteniamo perciò un approccio prudente.

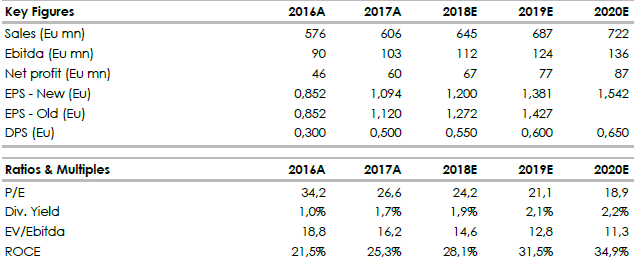

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

L'Ebitda è cresciuto del 5,7%, a 22 milioni; l'ebitda margin è arrivato al 15,4% dal 14,7% di un anno prima.

L'Ebit si è attestato a 16,5 milioni (+8,3%).

L'utile netto è sceso a 11,2 milioni da 11,9 milioni del primo trimestre dell'anno scorso (-6,1%), dopo oneri finanziari e tassazione più alti del previsto.

A fine marzo Datalogic aveva in cassa 32,3 milioni, in crescita

rispetto ai 30,1 milioni di fine 2017.

In assenza di cambiamenti significativi nei trend economici e di settore, Datalogic "prevede di poter perseguire anche nell'esercizio in corso obiettivi di crescita dei ricavi, con il mantenimento della profittabilità e della solidità finanziaria".

Si prevede un’accelerazione della crescita (con un aumento annuale dei ricavi tra il 5 e al 9,9%) e, grazie al miglioramento atteso del margine lordo, il mantenimento di una buona profittabilità (bilanciato da costi di ricerca e sviluppo e di distribuzione più alti).

Consideriamo il titolo correttamente prezzato in borsa e non vediamo molto spazio di rivalutazione soprattutto alla luce dei dati più recenti. Manteniamo perciò un approccio prudente.

Nella tabella i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment