CY4GATE: ANALISI FONDAMENTALE

Giudizio MOLTO INTERESSANTE, target price a 14,10 euro

Cy4gate [CY4.MI] è una società attiva nella progettazione, sviluppo e produzione di tecnologie, prodotti, sistemi e servizi legati alle esigenze di cyber intelligence e cyber security espressi dalle Forze Armate, dalle Forze di Polizia, dalle Agenzie di Intelligence e dalle Aziende.

I dati del primo semestre 2021

Cy4gate ha chiuso il primo semestre del 2021 con vendite nette in rialzo del +55% su base annua, a 4,2 milioni di euro (le nostre stime erano di 4,1 milioni di euro). La performance è stata trainata soprattutto dal segmento corporate e dalle esportazioni. Il segmento B2B è cresciuto del +79% su base annua a 2,1 milioni di euro (nostre stime pari a 2 milioni). Le del settore governativo sono aumentate del 36% a 2,1 milioni, in linea alle nostre attese.

Le vendite internazionali hanno visto un incremento molto forte del +325% su base annua, a 1,3 milioni di euro (nostre stime pari a 0,8 milioni di euro).

Il valore della produzione è stato pari a 7 milioni, sopra la nostra previsione di 6,6 milioni, a fronte di maggiori costi di ricerca (1,9 milioni contro i nostri 1,5 milioni).

La marginalità

Come previsto, i margini si sono ridotti a causa di un aumento dei costi fissi, sebbene sono siano stati di poco superiori alle nostre attese.

L’Ebitda è stato pari a 1,7 milioni di euro, con un margine del 25% sul valore della produzione, e in calo del -8% su base annua (nostre stime 1,1 milioni di euro).

L’Ebitda rettificato è stato pari a -0,1 milioni di euro (nostre stime -0,4 milioni), in calo rispetto alla cifra di 0,7 milioni del primo semestre 2020.

Gli utili netti sono arrivati a 0,3 milioni di euro, 1,4 milioni nella prima parte del 2020, per via di maggiori ammortamenti e accantonamenti (-0,1 milioni le nostre stime).

Come atteso, anche la cassa netta è diminuita a 4,8 milioni di euro, in calo rispetto ai 9 milioni della fine del 2020 (nostre stime 6,2 milioni), per via di maggiori investimenti.

Target confermati

I risultati semestrali confermano il buon andamento di Cy4gate.

Il portafoglio ordini e la solida pipeline permettono di avere una buona visibilità a breve termine, soprattutto sul secondo semestre, periodo che nel 2020 ha generato il 79% dei ricavi.

Il management ha confermato il target di Ebitda per il 2021 e gli altri obiettivi del piano 2021-23 (tasso annuo di crescita composto delle vendite 2020-23 pari al 40%, Ebitda margin 2023 al 40%).

Si stima che le risorse stanziate dal PNRR diano i loro benefici nei prossimi anni, con un lieve effetto nel secondo semestre 2021.

Nel secondo semestre, i costi di ricerca dovrebbero rimanere stabili, gli investimenti dovrebbero decrescere, mentre gli altri costi dovrebbero aumentare in sintonia con i ricavi.

Anche i costi del personale dovrebbero crescere, in linea con il paino della società.

Novità sul fronte acquisizioni

La società ha portato avanti l’iter per il completamento dell’acquisizioni di RCS Lab, leader in Italia nell’ambito delle intercettazioni legali, con ricavi pari a 40 milioni e oltre 250 dipendenti.

L’accordo dovrebbe essere perfezionato prima della fine dell’anno, e sarà finanziato attraverso un aumento di capitale.

Cy4gate si aspetta che dall’operazione possano scaturire nuove sinergie, arricchendo la sua offerta di prodotti.

Modifichiamo le stime

Le nostre previsioni sull’utile per azione rimangono invariate, per via di una stima più conservativa sulle vendite (+30% nel secondo semestre, la nostra stima precedente era +50%).

Le nostre stime non includono l’acquisizione di RCS Lab.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price pari a 14,10 euro.

Rinnoviamo la nostra visione positiva sulla società, apprezziamo la conquista di nuove tecnologie e il solido posizionamento competitivo, anche all’estero.

Cy4gate potrà anche beneficiare del Recovery Plan e dei progetti governativi nell’ambito della digitalizzazione della cyber security.

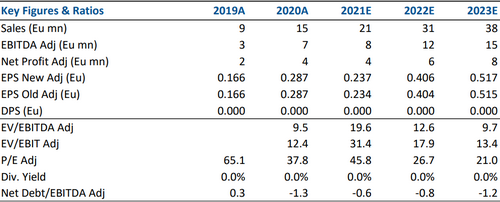

Nella tabella sottostante le cifre storiche (A) e prosettiche (E) elaborate da Websim/Intermonte

www.websim.it

I dati del primo semestre 2021

Cy4gate ha chiuso il primo semestre del 2021 con vendite nette in rialzo del +55% su base annua, a 4,2 milioni di euro (le nostre stime erano di 4,1 milioni di euro). La performance è stata trainata soprattutto dal segmento corporate e dalle esportazioni. Il segmento B2B è cresciuto del +79% su base annua a 2,1 milioni di euro (nostre stime pari a 2 milioni). Le del settore governativo sono aumentate del 36% a 2,1 milioni, in linea alle nostre attese.

Le vendite internazionali hanno visto un incremento molto forte del +325% su base annua, a 1,3 milioni di euro (nostre stime pari a 0,8 milioni di euro).

Il valore della produzione è stato pari a 7 milioni, sopra la nostra previsione di 6,6 milioni, a fronte di maggiori costi di ricerca (1,9 milioni contro i nostri 1,5 milioni).

La marginalità

Come previsto, i margini si sono ridotti a causa di un aumento dei costi fissi, sebbene sono siano stati di poco superiori alle nostre attese.

L’Ebitda è stato pari a 1,7 milioni di euro, con un margine del 25% sul valore della produzione, e in calo del -8% su base annua (nostre stime 1,1 milioni di euro).

L’Ebitda rettificato è stato pari a -0,1 milioni di euro (nostre stime -0,4 milioni), in calo rispetto alla cifra di 0,7 milioni del primo semestre 2020.

Gli utili netti sono arrivati a 0,3 milioni di euro, 1,4 milioni nella prima parte del 2020, per via di maggiori ammortamenti e accantonamenti (-0,1 milioni le nostre stime).

Come atteso, anche la cassa netta è diminuita a 4,8 milioni di euro, in calo rispetto ai 9 milioni della fine del 2020 (nostre stime 6,2 milioni), per via di maggiori investimenti.

Target confermati

I risultati semestrali confermano il buon andamento di Cy4gate.

Il portafoglio ordini e la solida pipeline permettono di avere una buona visibilità a breve termine, soprattutto sul secondo semestre, periodo che nel 2020 ha generato il 79% dei ricavi.

Il management ha confermato il target di Ebitda per il 2021 e gli altri obiettivi del piano 2021-23 (tasso annuo di crescita composto delle vendite 2020-23 pari al 40%, Ebitda margin 2023 al 40%).

Si stima che le risorse stanziate dal PNRR diano i loro benefici nei prossimi anni, con un lieve effetto nel secondo semestre 2021.

Nel secondo semestre, i costi di ricerca dovrebbero rimanere stabili, gli investimenti dovrebbero decrescere, mentre gli altri costi dovrebbero aumentare in sintonia con i ricavi.

Anche i costi del personale dovrebbero crescere, in linea con il paino della società.

Novità sul fronte acquisizioni

La società ha portato avanti l’iter per il completamento dell’acquisizioni di RCS Lab, leader in Italia nell’ambito delle intercettazioni legali, con ricavi pari a 40 milioni e oltre 250 dipendenti.

L’accordo dovrebbe essere perfezionato prima della fine dell’anno, e sarà finanziato attraverso un aumento di capitale.

Cy4gate si aspetta che dall’operazione possano scaturire nuove sinergie, arricchendo la sua offerta di prodotti.

Modifichiamo le stime

Le nostre previsioni sull’utile per azione rimangono invariate, per via di una stima più conservativa sulle vendite (+30% nel secondo semestre, la nostra stima precedente era +50%).

Le nostre stime non includono l’acquisizione di RCS Lab.

Confermiamo il giudizio MOLTO INTERESSANTE, con target price pari a 14,10 euro.

Rinnoviamo la nostra visione positiva sulla società, apprezziamo la conquista di nuove tecnologie e il solido posizionamento competitivo, anche all’estero.

Cy4gate potrà anche beneficiare del Recovery Plan e dei progetti governativi nell’ambito della digitalizzazione della cyber security.

Nella tabella sottostante le cifre storiche (A) e prosettiche (E) elaborate da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment