CREDEM: ANALISI FONDAMENTALE

Credem [EMBI.MI] ha pubblicato i seguenti risultati 2021 solidi e sopra le attese.

L'utile netto consolidato è aumentato a 352,4 milioni di euro, +74,8% rispetto al 2020 "e rappresenta il miglior risultato della storia del gruppo", come spiega l'istituto". Il dato è stato influenzato positivamente dalla contabilizzazione degli effetti della fusione per incorporazione della Cassa di Risparmio di Cento (badwill).

A fronte dei risultati Credem prevede la distribuzione di un dividendo pari a 0,30 euro per azione, in crescita del 50% rispetto a 0,20 euro dell'anno scorso. Il ritorno sulla quotazione odierna è intorno al 4,7%.

Il gruppo registra a fine 2021 un Cet1 Ratio pari a 13,70%.

I prestiti hanno raggiunto quota 33,2 miliardi di euro (+13,2% rispetto al 2020). I mutui casa alle famiglie registrano nuove erogazioni per 1,9 miliardi di euro (+1,2% rispetto allo scorso anno).

La raccolta complessiva da clientela è in progresso del 14,3% a/a a 90,3 miliardi di euro. In particolare, la raccolta gestita si attesta a 35,3 miliardi di euro (+18% a/a),mentre la raccolta assicurativa raggiunge 8,7 miliardi di euro (+11% a/a). I premi legati a garanzie di protezione vita e danni raggiungono i 67,3 milioni di euro (+4%).

I nuovi clienti acquisiti nel 2021 sono stati oltre 140mila, anche per l''acquisizione di CR Cento, raggiungendo un totale di circa 1,3 milioni.

I costi operativi si attestano a 782,6 milioni rispetto ai 705,5 milioni nel 2020 (+10,9% a/a).

Risultati quarto trimestre 2021

Complessivamente superiori alle nostre attese grazie a ricavi solidi che hanno più che compensato maggiori costi operativi. In dettaglio:

i) il margine di interesse (135 mln; +5% QoQ) ha beneficiato dell’espansione dei crediti alla clientela e del portafoglio titoli, nonché della conseguente minore liquidita depositata presso la BCE, che ha più che compensato la pressione sui margini;

ii) le commissioni (242 mln; +40% QoQ) hanno mostrato un trend eccezionale, sostenuto dalla componente WM che ha beneficiato delle performance fee (48.9 mln vs 13.5 mln nel 4Q20) e delle fee di collocamento;

iii) i costi operativi (237 mln; +13% QoQ) sono stati negativamente impattati da 15 mln di costi one-off relativi sia all’ottimizzazione della forza lavoro che ad alcuni nuovi progetti;

iv) il costo del rischio (31 mln) è aumentato QoQ (13 mln nel 3Q21), in quanto la banca ha adottato un approccio cauto anche se attualmente non vi è stato un deterioramento della qualità degli attivi;

v) l’utile netto è stato pari a 77 mln vs 42 mln attesi.

Giudizio INTERESSANTE, target price 7,90 euro.

Si tratta di un set di dati positivi. Apprezziamo in particolare l'incremento del dividendo del tutto inatteso dal consenso degli analisti. Guardando alla remunerazione degli azionisti, la banca propone un dividendo per azione pari a 0.30 euro (+50% YoY), equivalente ad un dividend yield del 5% circa. Credem, inoltre, conferma l’ottima solidità patrimoniale con un CET1 ratio pari al 13.7%, equivalente ad un MDA buffer pari a circa 615 punti base. Il 2021 è stato un anno eccezionale per Credem che ha beneficiato a livello operativo della sua propensione al business commissionale e assicurativo e a livello finanziario dal badwill derivante dall’acquisizione di CrCento.

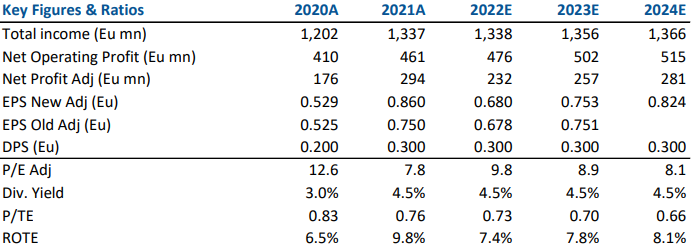

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment