CREDEM: ANALISI FONDAMENTALE

Credem [EMBI.MI] ha pubblicato i seguenti risultati 2020.

1)utile netto a 201,6 milioni di euro, stabile rispetto al 2019 (+0,1%) nonostante la pandemia;

2)proposta di distribuzione di un dividendo di 0,2 euro per azione , nel rispetto delle raccomandazioni della vigilanza, per complessivi 66 milioni di euro ;

3) tutti i principali aggregati in forte crescita: prestiti +9,8% , raccolta +10,4% , oltre 83.500 nuovi clienti e 225 nuove assunzioni ;

4) tra le migliori banche europee per solidità e qualità del credito (CET1 ratio a 15,59% e crediti problematici lordi al 2,9% rispetto al 5,4% della media di mercato);

5) rafforzamento della governance di sostenibilità , con il potenziamento delle attività di stakeholder engagement e lo sviluppo di un sistema di valutazione degli obiettivi aziendali correlato a indicatori ESG.

Il Gruppo ha raggiunto importanti risultati nonostante la pandemia che ha modificato radicalmente lo scenario economico e sociale confermando la costante redditività, qualità dell'attivo e solidità ai vertici del sistema in Italia ed in Europa, a vantaggio di clienti, azionisti, dipendenti e collettività. I robusti risultati raggiunti hanno consentito di proporre all'Assemblea degli Azionisti, nel rispetto delle raccoman dazioni della vigilanza, la distribuzione di un dividendo pari a 0,2 euro per azione, pari ad una cedola del 4% circa della valutazione corrente del titolo. Il monte dividendi complessivo è pari a circa 66 milioni di euro ed ammontano ad oltre 460 milioni di euro i dividendi distribuiti negli ultimi dieci anni. La cedola sarà messa in pagamento a partire dal 19 maggio 2021 con stacco il 17 maggio e record date il 18 maggio.

I prestiti alla clientela hanno raggiunto i 29,3 miliardi di euro (+2,6 miliardi di euro in valore assoluto) in progresso del 9,8% rispetto a fine 2019, con una crescita di oltre due volte superiore rispetto alla media di sistema (3,9% nello stesso periodo) ed una costante attenzione alla qualità dell'attivo. I mutui casa alle famiglie registrano nuove erogazioni per 1,8 miliardi di euro nel 2020 (+25,8% rispetto a fine 2019) con consistenze pari a 8,3 miliardi di euro (+12,5%).

In tale contesto è proseguito lo sviluppo del modello di banca assicurazione che si rivela particolarmente efficace nella gestione delle molteplici necessità della clientela che, da parte sua, ha continuato a dimostrare fiducia nella capacità del Gruppo di tutelare e valorizzare i propri risparmi. Sono stati acquisiti oltre 83.500 mila nuovi clienti e la raccolta complessiva da clientela è cresciuta del 10,4%, rispetto a dicembre 2019, a 79 miliardi di euro, con la raccolta diretta da clientela in aumento del 16,9% a 30,8 miliardi di euro. La raccolta assicurativa si attesta a 7,8 miliardi di euro (+6,1% a/a) e i premi legati a garanzie di protezione vita e danni raggiungono i 64,8 milioni di euro (+5%).

La qualità dell'attivo si è mantenuta ai massimi livelli del sistema con il rapporto tra impieghi problematici lordi ed impieghi lordi (Gross NPL Ratio) che si è ulteriormente ridotto, pur essendo già ai vertici del mercato, al 2,9%, rispetto al 5,4% della media delle banche significative italiane, con livelli di copertura tra i più elevati del sistema (livello di copertura comprensivo dello shortfall al 61% sui crediti problematici ed all'86,8% sulle sofferenze). In coerenza con le attese di un peggioramento nella qualità del credito, nei prossimi anni, a causa delle conseguenze del COVID19, il Gruppo ha già accantonato circa 51,9 milioni di euro addizionali di rettifiche, che hanno influito sul costo del credito, ora a 38 punti base.

Sempre elevata la solidità del Gruppo , a tutela di tutti gli stakeholder, con un CET1 Ratio del Gruppo Bancario a 15,59%, in crescita di 76 punti base da inizio anno nonostante la forte attività di sostegno all'economia e alle necessità della clientela, così come la previsione di remunerazione degli azionisti pari a 0,2 euro per azione.

Il CET1 Ratio di Vigilanza, calcolato sul perimetro di Credemholding, si attesta al 14% con 644 punti base di margine rispetto al livello minimo normativo (comprensivo del requisito addizionale SREP assegnato dalla Banca Centrale Europea) pari a 7,56% per il 2020 (requisito più basso tra le banche commerciali europee vigilate direttamente da BCE).

L' utile netto consolidato è stabile a 201,6 milioni di euro (+0,1% rispetto al 2019), dopo ave r spesato 40,5 milioni di euro, al lordo dell'effetto fiscale, di contributi ai fondi a supporto della gestione delle banche in difficoltà e 51,9 milioni di euro di accantonamenti a tutela di future perdite su crediti. Il ROTE è pari a 8,1%, il ROE (14) si attesta a 6,9%.

Giudizio NEUTRALE, target price 5,30 euro.

Durante la conference call, il CEO ha descritto l’outlook per il 2021. Il margine d'interesse è atteso in crescita di circa il 2%, non includendo un possibile incremento del take-up di TLTRO III (che la banca sta analizzando); i ricavi da commissioni dovrebbero crescere del 2/3% grazie ad una buona performance del risparmio gestito e del business assicurativo; sul fronte costi operativi, la banca ha comunicato che si attende una leggera crescita sull'anno (circa il +1%), mentre il costo del rischio è atteso in linea con il 2020. Sul dividendo, il CEO ha confermato che verrà corrisposto a maggio. Infine, il CEO ha confermato che la banca guarda con attenzione al mercato per eventuali operazioni di M&A.

Complessivamente riteniamo cauto l’outlook per il margine d'interesse. Sul fronte M&A, riteniamo che la banca continuerà ad adottare un approccio rigoroso in termini di qualità degli asset.

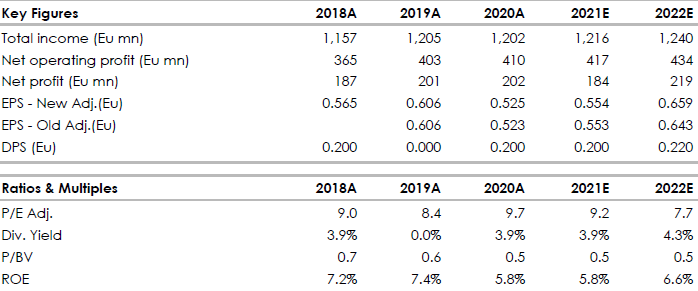

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment