CREDEM: ANALISI FONDAMENTALE

Credem [EMBI.MI] ha chiuso il primo semestre 2019 con risultati robusti e migliori delle nostre attese, malgrado il debole quadro macroeconomico.

L'utile netto è stato in crescita del 6,8% a 101,49 milioni, trainato da un aumento del margine di interesse e delle commissioni oltre che da un balzo del contributo dall'attività di negoziazione.

Il CET1 ratio a fine giugno è migliorato ed è pari al 13,3%.

Gli impieghi sono saliti del 5% nel semestre rispetto allo stesso periodo di un anno fa.

Per quanto riguarda la seconda parte dell'anno Credem prevede "condizioni non dissimili per lo svolgimento della gestione caratteristica" mentre "continuerà la significativa diversificazione del portafoglio mobiliare a presidio della volatilità patrimoniale .

Commento. L'utile netto è stato migliore delle nostre attese, si registra una buona profittabilità e una valida solidità patrimoniale. Il titolo tratta a 0,65 volte Il valore di tangible book value, in linea con la reddittività corrente (6,9% ROTE)

Giudizio NEUTRALE, target price 5,90 euro.

Credem si conferma una delle banche italiane più solide, la recessione e la crisi economica non hanno eroso in alcun modo i ratio patrimoniali. Il dividend pay out è sempre stato superiore al 30% degli utili.

Il titolo è presente nel PORTAFOGLIO MID/SMALL CAP RACCOMANDATO DA WEBSIM.

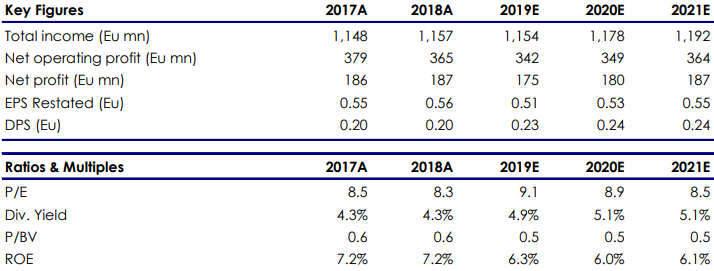

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment