CREDEM: ANALISI FONDAMENTALE

Nel primo trimestre 2019 si è visto un buon trend del margine d'interesse, +1,3% (+2,2% al netto dell’impatto dell’IFRS 16), grazie alla crescita dei volumi (+4,6% sull'anno). E' una delle voci di bilancio più seguite in questa fase perchè lo scenario di bassi tassi di interesse mette sotto pressione i margini di guadagno sulla gestione del denaro.

I costi sono stati in calo dell'1%, ed il costo del rischio si è mantenuto molto basso (8 punti base), con solo 5 milioni di euro di accantonamenti sui crediti.

L'utile netto a 45 milioni di euro, ha segnato un -17,7% sull'anno, per via del minore contributo delle componenti straordinarie, ma in crescita rispetto al trimestre precedente.

Il coefficiente patrimoniale CET1 è cresciuto di 50 punti base ed è pari al 13,2% (da 12,7% a fine 2018).

Commento. L'utile netto è stato migliore delle nostre attese, si registra una buona profittabilità e una valida solidità patrimoniale. Il titolo tratta a 0,65 volte Il valore di tangible book value, in linea con la reddittività corrente (6,9% ROTE)

Giudizio NEUTRALE, target price 5,70 euro.

Credem si conferma una delle banche italiane più solide, la recessione e la crisi economica non hanno eroso in alcun modo i ratio patrimoniali. Il dividend pay out è sempre stato superiore al 30% degli utili.

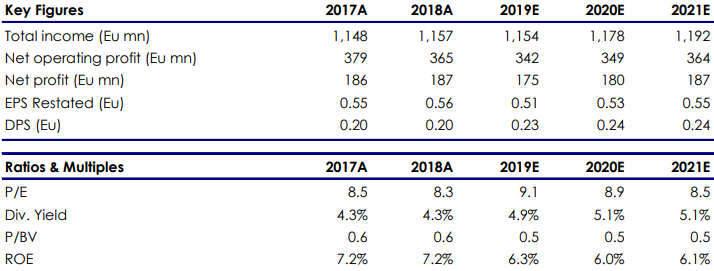

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

Azioni menzionate

Advertisment