CREDEM: ANALISI FONDAMENTALE

Da anni è una delle banche italiane più solide, la recessione e la crisi economica non hanno eroso in alcun modo i ratio patrimoniali. I progetti di crescita, anche via acquisizioni, sono credibili...

Piani di crescita.

Credito Emiliano [EMBI.MI] punta ad acquisire oltre 100mila nuovi clienti nel corso dell’anno, l’8% in più di quanti ne ha ora, lo ha afferma Nazzareno Gregori, il direttore generale, in una recente intervista al Corriere della Sera.

L’espansione dovrebbe far salire gli impieghi di un miliardo, in modo da arrivare a 24 miliardi di euro.

Il costo del rischio dovrebbe essere inferiore ai 40 punti base.

Nuovi investimenti per 120 milioni di euro in tre anni, per

sostituire/aggiornare i software del gruppo.

Pur non essendoci alcun dossier sul tavolo al momento, Gregori ha parlato nell’intervista anche di una crescita attraverso acquisizioni.

Dati del 3° trimestre 2016.

La banca ha registrato un utile netto di 33 milioni di euro, in rialzo del 6,2% anno su anno.

Introiti totali 258 milioni, +4% anno su anno.

Commissioni 134 milioni, +3,5% anno su anno.

Costi +6,3% anno su anno.

Grazie alla discesa degli accantonamento, il costo del rischio cala 29 punti base, molto più in basso della media delle banche italiane. Il rapporto tra impieghi deteriorati e impieghi è 6,8%. Al 30 settembre il rapporto sofferenze/impieghi è 3,8%.

Il Common Equity Tier 1, già adeguato ai requisiti di Basilea III, è pari a 13,5%, in lieve miglioramento da giugno.

Credem è da anni una delle banche italiane più solide, la recessione e la crisi economica non hanno eroso in alcun modo i ratio patrimoniali.

Il dividend pay out è sempre stato superiore al 30% degli utili.

È possibile che la solidità dell’istituto passa quindi attrarre parte dei clienti che si stanno spostando dalle banche in crisi (come le ex-popolari venete e MPS). Gli obiettivi del management sono quindi da considerarsi raggiungibili.

Le nostre stime 2017 sono in linea con le indicazioni societarie (impieghi attesi a +5% rispetto al 2016 e costo del rischio a 35 punti base).

Raccomandazione INTERESSANTE con target price a 7,0 euro.

Credito Emiliano [EMBI.MI] punta ad acquisire oltre 100mila nuovi clienti nel corso dell’anno, l’8% in più di quanti ne ha ora, lo ha afferma Nazzareno Gregori, il direttore generale, in una recente intervista al Corriere della Sera.

L’espansione dovrebbe far salire gli impieghi di un miliardo, in modo da arrivare a 24 miliardi di euro.

Il costo del rischio dovrebbe essere inferiore ai 40 punti base.

Nuovi investimenti per 120 milioni di euro in tre anni, per

sostituire/aggiornare i software del gruppo.

Pur non essendoci alcun dossier sul tavolo al momento, Gregori ha parlato nell’intervista anche di una crescita attraverso acquisizioni.

Dati del 3° trimestre 2016.

La banca ha registrato un utile netto di 33 milioni di euro, in rialzo del 6,2% anno su anno.

Introiti totali 258 milioni, +4% anno su anno.

Commissioni 134 milioni, +3,5% anno su anno.

Costi +6,3% anno su anno.

Grazie alla discesa degli accantonamento, il costo del rischio cala 29 punti base, molto più in basso della media delle banche italiane. Il rapporto tra impieghi deteriorati e impieghi è 6,8%. Al 30 settembre il rapporto sofferenze/impieghi è 3,8%.

Il Common Equity Tier 1, già adeguato ai requisiti di Basilea III, è pari a 13,5%, in lieve miglioramento da giugno.

Credem è da anni una delle banche italiane più solide, la recessione e la crisi economica non hanno eroso in alcun modo i ratio patrimoniali.

Il dividend pay out è sempre stato superiore al 30% degli utili.

È possibile che la solidità dell’istituto passa quindi attrarre parte dei clienti che si stanno spostando dalle banche in crisi (come le ex-popolari venete e MPS). Gli obiettivi del management sono quindi da considerarsi raggiungibili.

Le nostre stime 2017 sono in linea con le indicazioni societarie (impieghi attesi a +5% rispetto al 2016 e costo del rischio a 35 punti base).

Raccomandazione INTERESSANTE con target price a 7,0 euro.

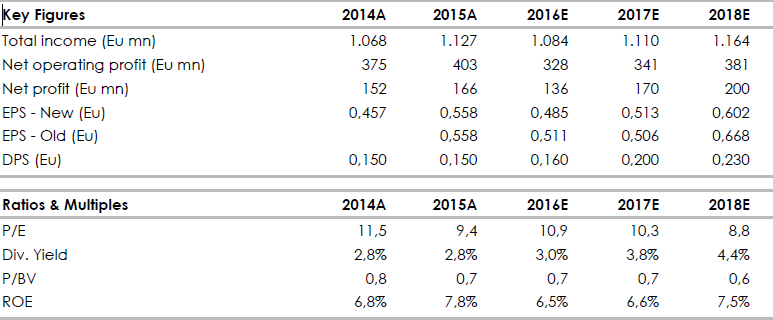

Di seguito i principali indicatori di bilancio, le previsioni sono di Intermonte/websim.

www.websim.it

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment