COMER INDUSTRIES: ANALISI FONDAMENTALE

Il gruppo Comer Industries [COME.MI] opera nel settore della progettazione, produzione e commercializzazione di sistemi avanzati di ingegneria e di soluzioni di meccatronica per la trasmissione di potenza.

Questi sistemi vengono venduti come componenti a società che operano nella costruzione delle macchine per l’agricoltura e per l’industria.

Fra i clienti, Comer annovera alcuni fra i maggiori produttori globali di macchine agricole e industriali. Il gruppo ha una forte vocazione internazionale e opera in 54 Paesi.

Asset e azionariato

Comer possiede 11 sedi in tutto il mondo: 7 in Europa, 1 in Usa, 1 in Brasile, 1 in India e 1 in Cina.

Il capitale sociale è così distribuito:

- Eagles OAK detiene il 71,73% del capitale;

- Finregg l’8,33%;

- mercato 19,94%.

Modello di business

L’attività di Comer è suddivisa in quattro fasi: ricerca e sviluppo, rapporto con i fornitori, produzione e commercializzazione.

L’attività di ricerca e sviluppo riguarda soprattutto il design dei prodotti e il processo di validazione degli stessi. Spesso l’attività viene svolta in collaborazione con istituzioni universitarie, ed è anche finalizzata alla brevettazione. La ricerca può riguardare prodotti e componenti relativi al singolo cliente, o ad una singola applicazione. Tuttavia, la società studia anche soluzioni generaliste, che possono adattarsi a diverse macchine o necessità.

La fornitura di Comer riguarda le materie prime, come ghisa e acciaio, necessarie alla produzione in proprio dei componenti, oppure gli ingranaggi che devono essere assemblati. I rapporti con i fornitori sono regolati da contratti quadro della durata di 2-4 anni. Di norma, i contratti non prevedono un numero minimo di acquisti a carico di Comer.

L’attività di fabbricazione riguarda le componenti più elaborate dei sistemi di trasmissione, a partire dai componenti di base acquistati dai fornitori, e il successivo assemblaggio con le altre componenti. Fra le attività, c’è anche quella di assemblaggio e accorpamento di prodotti finiti. La lavorazione avviene negli stabilimenti produttivi del gruppo.

Commercializzazione. Comer instaura con i clienti relazioni di lungo periodo, con l’obiettivo di fidelizzarli. Per questo motivo, il gruppo fornisce i clienti nelle diverse aree industriali in cui operano. I contratti con i clienti sono solitamente di lunga durata, e prevedono un rinnovo automatico alla scadenza. I prezzi possono essere sottoposti a revisione periodica in base alla durata dei contratti.

Newsflow recente: gli ultimi dati di Deere

Deere &Company [DE.N], colosso statunitense delle macchine agricole a livello industriale e cliente di Comer, ha comunicato i dati del quarto trimestre fiscale, che si presentano superiori alle attese, rilasciando un outlook positivo.

In dettaglio, l’utile è stato pari a 757 milioni di dollari, ovvero 2,39 dollari per azioni. Nello stesso periodo dello scorso anno, la società dell’ Illinois aveva generato utili per 722 milioni, ovvero 2,27 dollari per azioni. Il consensus di FactSet ipotizzava un utile per azione pari a 1,49 dollari.

Il risultato è stato trainato dall’aumento dei prezzi delle colture dai sussidi governativi destinati al settore.

I ricavi sono stati pari a 9,73 miliardi di dollari, -1,7% su base annua. Anche in questo caso, la cifra è stata superiore alle stime, pari a 8,59 miliardi di dollari.

Deere ha rilasciato un outolook positivo perché, dopo gli impatti causati dalla pandemia, si aspetta che le condizioni di mercato migliorino. In dettaglio, la società vede, per l’anno fiscale 2021, un utile netto pari a 3,6-4 miliardi di dollari, cifra superiore ai 3,3 miliardi ipotizzati dal consensus.

Ultimi dati di bilancio: il primo semestre 2020

Nel primo semestre il gruppo ha salvaguardato la marginalità, nonostante i problemi connessi al Covid-19 e la diminuzione del fatturato.

In dettaglio:

- Ricavi: 191,6 milioni di euro. Nel primo semestre 2019 erano stati pari a 220,8 (-13,2%)

- Ebitda rettificato: 22,2 milioni, 11,6% di incidenza sui ricavi rispetto all’11,5% del primo semestre 2019.

- Ebit: 12,3 milioni, corrispondente al 6,4% dei ricavi (8% nel primo semestre 2019).

- Utile netto: 8,8 milioni, corrispondente al 4,6% dei ricavi (5,2% nel primo semestre 2019).

- Indebitamento finanziario netto rettificato in miglioramento di circa 9,1 milioni rispetto al valore al 31 dicembre 2019 (pari a -2,9 milioni). La cassa netta è pari a 6,2 milioni.

Ultimi pareri degli analisti

Per Mediobanca è INTERESSANTE, target price 15,9 da 14,9 euro

Mediobanca ha alzato il target price sul titolo, portandolo a 15,9 euro, dai 14,9 euro precedenti, confermando il giudizio Outperform (interessante). Il potenziale rialzo sul prezzo corrente è pari al 47% circa.

Gli analisti alzano le stime sul periodo 2020-22, per includere la ripresa del mercato agricolo, che è stata superiore al previsto, e l’accelerazione del settore delle costruzioni in Cina.

Inoltre, i principali clienti di Comer, come il colosso statunitense Deere [DE.N], hanno chiuso il terzo trimestre con risultati migliori delle attese, e hanno alzato l’outlook sul 2020.

Mediobanca alza le stime sull’Ebitda e sui profitti netti 2020 rispettivamente del 12% e del 29%, e del 10%-21% per il 2021.

L’azione sta trattando a 6,8 volte il rapporto fra valore d’impresa ed Ebit (EV/EBIT) basato sulle stime del 2021

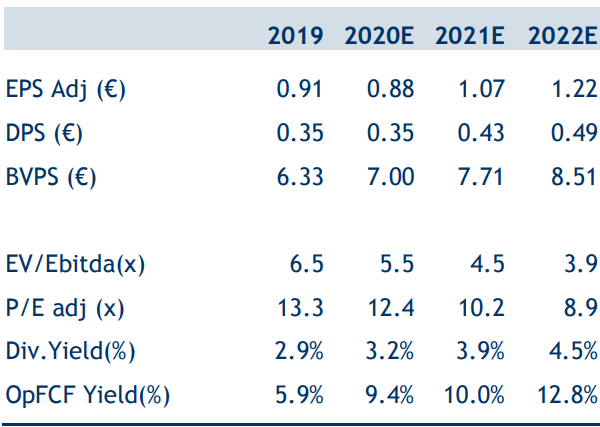

Nella tabella sottostante le stime storiche (A) e prospettiche (E) elaborate da Mediobanca

www.websim.it

Azioni menzionate

Advertisment