CNH INDUSTRIAL: ANALISI FONDAMENTALE

Pubblichiamo una nota di commento ai risultati del quarto trimestre 2021 di CNH [CNHI.MI], comunicati con perimetro post-spin-off, ossia senza IVECO:

• Ricavi industriali pari a 5.0 mld usd, in crescita del +20% YoY, in continua crescita nonostante alcuni colli di bottiglia (carenza di semiconduttori) abbiano impattato la produzione;

• Adj. EBIT Industriale pari a 378 mln ossia un margine del 7.6%, margine in crescita YoY, ma in calo rispetto al 10.8% visto nei primi nove mesi 2021 dovuto all’impatto dei costi di materie prime in aumento e all’impatto delle carenze di chip;

• Adj. utile per azione di 0.30 usd, superiore alle nostre attese di 0.19 usd, grazie ad imposte minori;

• FCF Industriale 1.2 mld, superiore alle nostre attese di 0.5 mld, che porta il debito netto industriale a 1.1 mld (meglio della nostra stima di 1.8 mld) controbilnaciando in parte l’impatto dei 2.3 mld spesi per acquisizioni nel trimestre;

Guidance 2022:

CNHI prevede ricavi industriali in crescita del +10% a +14% YoY nel 2022, con un miglioramento delle condizioni della supply chain atteso nel secondo semestre 2022. FCF industriale previsto superiore a 1 mld (nostra stima 1.2 mld).

Raccomandazione INTERESSANTE, con target price a 16,80 euro.

Confermiamo il nostro rating e il nostro target price in attesa del CMD del 22 febbraio, che dovrebbe presentare i target di medio termine dell’azienda e concentrarsi sull’offerta di precision Agriculture del gruppo.

Non portiamo cambi maggiori alle nostre stime e ci allineiamo con la guidance a livello dei ricavi.

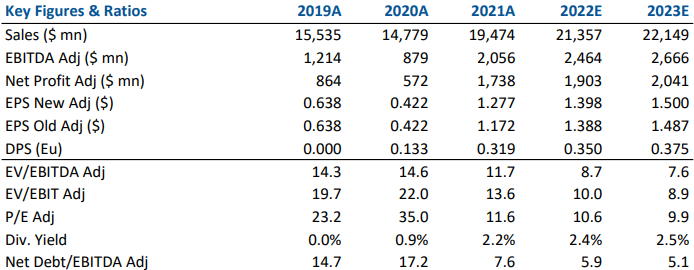

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte (espressi in Dollari Usa).

www.websim.it

Azioni menzionate

Advertisment