CNH INDUSTRIAL: ANALISI FONDAMENTALE

CNHI [CNHI.MI] ha pubblicato il prospetto di IVECO Group, entità che contiene le attività di camion e powertrain (FPT) del gruppo e che verrà spin-offata ad inizio 2022. Nel complesso, i principali punti sono:

• Lo spin-off sarà effettivo il 1° Gennaio 2022, con inizio della quotazione IVECO Group alla borsa di Milano dal primo trading day (3 Gennaio);

• Gli azionisti di CNHI al 31/12/2021 riceveranno 1 azione di IVECO Group per ogni 5 azioni CNHI possedute;

• L’azionariato delle società rimarrà quindi invariato - EXOR conserva il 27% del capitale e il 41.7% dei diritti di voto in entrambi le società;

• Sono stati comunicati i numeri consolidati storici dell’entità IVECO Group, i quali indicano che IVECO Group ha realizzato: Ricavi Industriali pari a €11.8bn/€10.3bn/€6.3bn nel FY19/FY20/1H21 (c.49% dei ricavi consolidati di CNHI). Sostanzialmente in linea con i numeri dei segmenti riportati dal gruppo, fattorizzando una minore eliminazione dei ricavi intra-gruppo di FPT con le divisioni AG & CE;

• Un margine di Adj. EBIT del 3.6%/-0.9%/3.6% nel FY19/FY20/1H21 (vs CNHI consolidato 5%/2%/8%) – (vs Volvo 11%/8%/12%, Traton 7%/1%/8%); Implica un margine di adj. EBIT dell’entità Off-Highway di c. 7%/4%/12% (vs Deere 11%/14%/21% e AGCO 6%/7%/9%)

• Una Posizione di Net Cash Industriale pari a €1.3bn/€1.2bn/€1.1bn nel FY19/FY20/1H21, Implica un Net Debt Industriale di c. €-0.4bn per l’entità Off-Highway a fine 1H21

La nostra analisi sulla valutazione:

• La ripartizione delle azioni valuta la market cap di IVECO Group a 20% di quella di CNHI, ossia €4.35bn/$5.0bn

• Questa percentuale ci sembra ragionevole, in quanto sostanzialmente allineata con quanto stimiamo nel nostro approccio SOTP

• Sulla base delle informazioni di bilancio al 1H21, stimiamo un EV attuale di IVECO Group intorno a $4.4bn

• Implica un EV dell’entità Off-Highway di $23.9bn

• Aggiustando le nostre stime di Adj. EBIT industriale e di Adj. EPS alla luce di quanto incluso nel Prospetto, stimiamo le valutazioni seguenti:

• IVECO Group

EV/EBIT Adj. ‘22/’23 di ~7x/6x (vs Volvo 11x/10x, Traton 10x/9x)

PE Adj ‘22/’23 di ~10x/9x (vs Volvo 12x/11x, Traton 6.5x/5.5x)

• CNHI OFF HIGHWAY (AG & CE) valutazione implicita di

EV/EBIT Adj. ‘22/’23 di ~12x/11x (vs Deere 13x/12x, AGCO 9.5x/9x)

PE Adj ‘22/’23 di ~13x/12x (vs Deere 16x/15x, AGCO 12x/11x)

• L’entità AG rimane ad uno sconto del c.20% rispetto a Deere

Raccomandazione INTERESSANTE, con target price a 17,20 euro.

Nel complesso, la valutazione implicita di IVECO group sembra ragionevole. Vediamo anche positivamente il rispetto del timing dello spin-off (annunciato presto nel 1Q22) e il balance sheet robusto di IVECO group. Secondo le nostre stime preliminari, al valore attuale del titolo rimarrebbe il gap valutativo sull’entità Off-Highway (attività AG e CE) nonostante la rimozione dell’asset IVECO Group, il quale era diluitivo al livello di margine. Iveco potrebbe entrare nell'indice FTSEMIB aumentando la sua liquidità e visibilità. Pensiamo pertanto che l'operazione creerà valore per gli azionisti e contribuirà ad avvicinare il prezzo alla nostra valutazione fondamentale. Maggiori dettagli saranno forniti nella presentazione del 18 novembre.

Reiteriamo la nostra visione positiva sul titolo in quanto pensiamo che i forti risultati confermino il ritorno ad una fase crescente nel ciclo industriale dei diversi settori di presenza del gruppo.

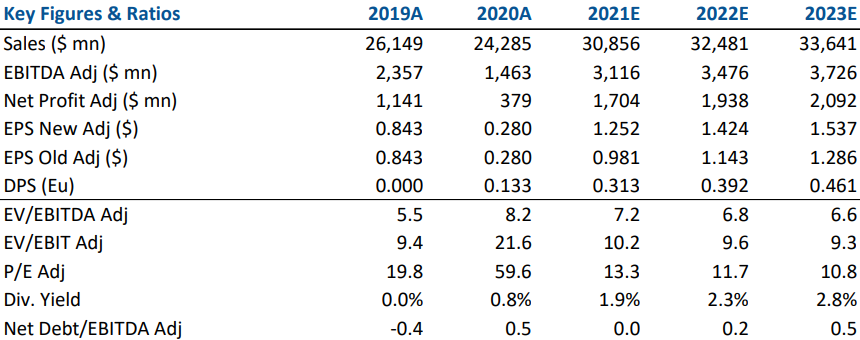

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte (espressi in Dollari Usa).

www.websim.it

Azioni menzionate

Advertisment