CNH INDUSTRIAL: ANALISI FONDAMENTALE

CNH Industrial [CNHI.MI]. I risultati del secondo trimestre 2021 sono stati positivi, in quanto hanno ampiamente battuto le stime nostre e di consensus per la seconda volta quest’anno.

I ricavi industriali sono stati pari a 8.5 mld di dollari, in crescita del +65% YoY o +55% organico (vs nostra stima/consensus 7.5 mld/7.0 mld).

L’EBIT delle attività industriali è stato pari a 699 mln ossia un margine dell’8.2% (vs nostra stima 570 mln/7.6%).

Il Free Cash Flow industriale è stato pari a 1.0 mld (vs nostra stime 0.6 mln).

La guidance è stata rialzata sia per i ricavi industriali (+9% a mid-point da +14%/+18% a +24%/+28% di crescita YoY) sia per il FCF industriale (da 0.6 mln/1 mld a >1 mld) alla luce dei numerosi trend favorevoli nei mercati del gruppo, nonostante le difficoltà legate ai problemi di supply chain a livello globale che hanno impattato le attività nel primo semestre e che dovrebbero proseguire nel secondo, con un impatto anche maggiore dell’aumento dei prezzi delle materie prime.

Le interruzioni dell'approvvigionamento restano la sfida principale da affrontare: le difficoltà della catena di approvvigionamento e l'aumento dei costi delle materie prime e del trasporto continueranno a incidere sulle operazioni nel secondo seemstre 2021 e si prevede che avranno un impatto negativo di 1 miliardo di dollari sul 2021. Infatti, sebbene l'aumento dei prezzi abbia più che compensato l'inflazione dei costi variabili e fissi in tutti i segmenti nel 1H21, la situazione probabilmente si riequilibrerà nel 2H, limitando quindi l'ulteriore leva operativa e margini incrementali entro la fine dell'anno.

Inoltre, le interruzioni della catena di approvvigionamento hanno intaccato la capacità di CNH di soddisfare tutta la domanda dei clienti nel secondo trimestre, una situazione che probabilmente verrà replicata nel secondo semestre (considerata nella nuova guidance).

Raccomandazione INTERESSANTE, con target price a 17,20 euro.

Reiteriamo la nostra visione positiva sul titolo in quanto pensiamo che i forti risultati confermino il ritorno ad una fase crescente nel ciclo industriale dei diversi settori di presenza del gruppo. Alziamo le nostre stime per includere le nuove attese di mercato nei diversi segmenti di attività. Includiamo anche la neo acquisita Raven Industries, per cui il closing è atteso nel quarto trimestre. Alziamo di conseguenza il nostro target price da 15.5 a 17.2 euro e confermiamo il rating Interessante.

La nostra nuova previsione di crescita delle vendite industriali del 27% per il FY21 è quindi vicina al limite massimo dell'intervallo della guidance.

Molteplici fattori favorevoli continuano a supportare la domanda del mercato finale per i principali prodotti di CNH, poiché il ritorno alla fase ascendente del ciclo è ora in corso nella maggior parte dei mercati di riferimento. Gli aumenti dei prezzi sono stati accettati dal mercato, come illustrato nel 1H21, e dovrebbero aiutare a compensare alcune pressioni sui costi in futuro.

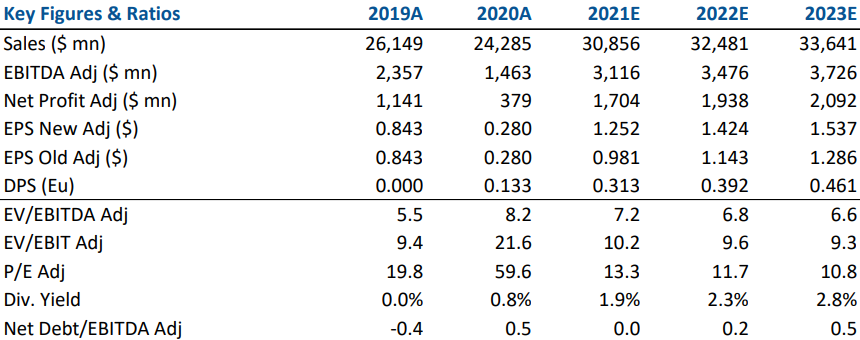

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte (espressi in Dollari Usa).

www.websim.it

Azioni menzionate

Advertisment