CNH INDUSTRIAL: ANALISI FONDAMENTALE

I risultati del primo trimestre di CNH Industrial [CNHI.MI] sono stati sotto alle attese, in particolare i margini ed il flusso di cassa.

Il management non ha fornito indicazioni sul 2020, evidenziando tuttavia che il calo del fatturato nel secondo trimestre sarà superiore a quello del primo (-14% escluso il forex) con un assorbimento di cassa simile a quello registrato nel primo trimestre e pari a 1,5 miliardi.

L'EBIT normalizzato è stato di -148 milioni (atteso invece a +167 milioni).

La perdita netta del trimestre è stata di 54 milioni, anziché un profitto di 264 milioni attesi.

E' stata confermata la strategia di scorporo dei camion anche se non si sa quanto avverrà.

CNH ha ritirato la sua proposta di distribuire il dividendo relativo ai risultati del 2019. Questa misura è stata presa in considerazione delle incertezze associate alla situazione globale relativa al Covid-19. Il taglio del dividendo è una misura cautelare in questo periodo difficile (la maggior parte degli impianti europei ed americani sono chiusi). Il dividendo inizialmente proposto era pari a 0,18 euro per azione ossia un'uscita di cassa totale pari a 273 milioni. Le nostre stime non includevano questo taglio del dividendo.

CNH ha annunciato di non essere in grado di prevedere i risultati finanziari per l’anno 2020 a causa dell’impatto del COVID-19 sulle operazioni e la supply chain del gruppo.

La società ha ritirato la sua guidance per il 2020 pubblicata ad inizio febbraio (utile per azione 0,78-0,86 dollari rispetto alla nostra stima di 0,35 dollari). Il ritiro della guidance 2020 era scontato. Evidenziamo che il gruppo ha un’ampia liquidità (11,2 miliardi di dollari a dicembre 2019) per fronteggiare l’attuale scenario macro.

Annunciata separazione di attività.

CNH Industrial [CNHI.MI] ha annunciato a settembre lo scorporo delle attività stradali ed un nuovo piano industriale. L’azienda si separerà in due, da una parte la produzione di mezzi per l’agricoltura e per i cantieri, dall’altra i camion ed i bus (Iveco) più powertrain (propulsori e motori). Il primo troncone si presenta con un fatturato pro forma di 15,6 miliardi di dollari l’anno, il secondo, pari a 13,1 miliardi di euro l’anno. La società prevede di investire nei prossimi cinque anni 13 miliardi di dollari nella trasformazione, in questo arco di tempo, i ricavi dovrebbero aumentare di circa il 5% di media all’anno.

Le attività industriali dovrebbero arrivare ad un margine operativo rettificato dell’8% entro il 2020. La ristrutturazione si porta con sé oneri straordinari compresi tra 450 e 500 milioni di dollari.

Nel comunicato non ci sono indicazioni sull'eventuale vendita delle attività stradali. Rischiano di venire a mancare i presupposti per la la rimozione dello sconto holding che noi applichiamo su CNH Industrial al momento della valutazione.

Giudizio NEUTRALE, target price a 6,40 euro.

Riteniamo che nella seconda parte dell'anno si presenteranno condizioni migliori. Siamo moderatamente positivi anche alla luce del potenziale di creazione di valore del piano di spin off.

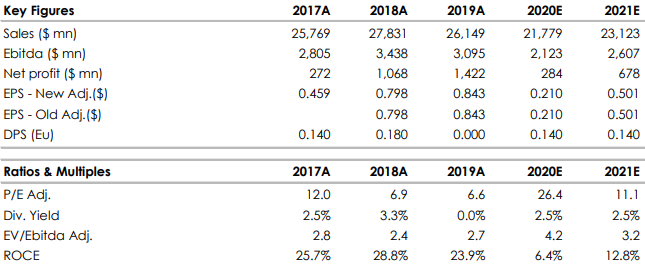

Nella tabella seguente i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte (espressi in Dollari Usa).

www.websim.it

Azioni menzionate

Advertisment