CEMENTIR: ANALISI FONDAMENTALE

La società nel trimestre ha riportato risultati sotto le attese a livello operativo, me utile e debito migliore delle stime. Riviste al ribasso le stime di Ebitda. Nonostante questo, il titolo è sottovalutato rispetto ai concorrenti, perciò conferiamo la raccomandazione....

Cementir ha chiuso il 2016 con ricavi in crescita del 6% a 1,03 miliardi e un Margine operativo lordo (Ebitda) in lieve rialzo a 197,8 milioni.

I I gruppo prevede per il 2017 di raggiungere un Ebitda di circa 215 milioni di euro.

I gruppo prevede per il 2017 di raggiungere un Ebitda di circa 215 milioni di euro.

Il debito netto dovrebbe ammontare a circa 530 milioni.

La nota ha spiegato che "si prevedono maggiori volumi di vendita di cemento (in particolare in Egitto, Scandinavia e Italia), di calcestruzzo (in particolare in Turchia, Scandinavia e Italia) e di aggregati, grazie soprattutto all'acquisizione in Belgio, che ha aumentato l'esposizione del gruppo al settore degli inerti".

Il 75% degli analisti che coprono il titolo ha raccomandazione Buy, la media dei target price è 5,17 euro.

Commento.

I risultati sono superiori alle nostre stime, anche le previsioni sul 2017 sono meglio del previsto.

Raccomandazione MOLTO INTERESSANTE, target price a 6,4 euro.

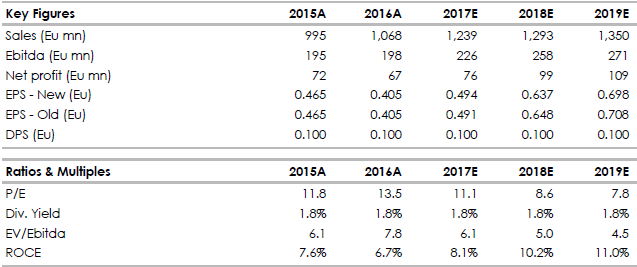

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

I

I gruppo prevede per il 2017 di raggiungere un Ebitda di circa 215 milioni di euro. Il debito netto dovrebbe ammontare a circa 530 milioni.

La nota ha spiegato che "si prevedono maggiori volumi di vendita di cemento (in particolare in Egitto, Scandinavia e Italia), di calcestruzzo (in particolare in Turchia, Scandinavia e Italia) e di aggregati, grazie soprattutto all'acquisizione in Belgio, che ha aumentato l'esposizione del gruppo al settore degli inerti".

Il 75% degli analisti che coprono il titolo ha raccomandazione Buy, la media dei target price è 5,17 euro.

Commento.

I risultati sono superiori alle nostre stime, anche le previsioni sul 2017 sono meglio del previsto.

Raccomandazione MOLTO INTERESSANTE, target price a 6,4 euro.

Di seguito i dati storici e prospettici elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment