CAMPARI: ANALISI FONDAMENTALE

Campari Group [CPRI.MI] ha acquisito una partecipazione iniziale del 70% in Wilderness Trail Distillery, marchio super-premium di bourbon e rye whiskey in forte crescita, prodotto con cura artigianale in impianti di distillazione di prim'ordine. La categoria del bourbon diventerà il secondo asse di sviluppo di Campari Group dopo gli aperitivi.

La gamma super-premium di bourbon e rye whiskey Wilderness Trail andrà a rafforzare ulteriormente il portafoglio di Campari Group facendo leva su una delle categorie in maggiore crescita nel mercato chiave degli Stati Uniti.

Infrastrutture produttive all'avanguardia scalabili e flessibili e capacità di stoccaggio, unite a competenze leader nella produzione artigianale del bourbon, ben posizionate per supportare la crescita futura e l'innovazione del portafoglio di Campari Group.

Wilderness Trail Distillery, situata a Danville, Kentucky, Stati Uniti, è stata fondata nel 2012 come distilleria artigianalepremiumcon l'obiettivo di produrrebourbonerye whiskeydi altissima qualità . Facendo leva su un'infrastruttura operativa avanzata e versatile, nel 2018 i fondatori hanno lanciato due espressioni proprietariepremiumWilderness Trail: Wilderness Trail Bourbon e Wilderness Trail Rye Whiskey. La gamma di prodotti è stata elevata ulteriormente con l'introduzione di una linea d'alta gamma di bourbon silver label invecchiato sei e otto anni per un gusto più intenso e maturo. Il prezzo medio di vendita va da USD55 per Wilderness Trail Bourbon, per la bottiglia da 75cl, a USD75 e oltre per le espressioni dibourboninvecchiate sei e otto anni.

I fondatori nonché attuali azionisti, Shane Baker e Pat Heist, sono esperti di fermentazione con oltre 20 anni di esperienza nella produzione diwhiskey, da sempre riconosciuti come innovatori in progettazione, ricerca e sviluppo e nelle attività di fermentazione e distillazione. Il processo esclusivo di ammostamento per infusione della distilleria e la tecnicasweet mash consentono una produzione altamente versatilegrazie alla molteplicità di cereali e ceppi di lievito utilizzati, e creano bourbon e rye whiskey dal sapore unico.

Risultati positivi

Risultati molto sopra le attese nei primi nove mesi con un fatturato che ha superato la soglia record dei 2 miliardi arrivando a quota 2,006 miliardi.

Adjusted EBIT margin al 24.5%, in espansione di 50 bps YoY a livello organico e di 170 bps a livello reported.

La profittabilità del 3Q ha visto una diluizione a livello organico del margine (attesa) di circa 160 bps per inflazione su costi e trasporti più che compensata dai benefici del cambio (principalmente USD) e dell’effetto perimetro: a livello reported il margine Adjusted EBIT del 3Q è risultato in crescita di circa 50 bps.

Guidance confermata.

Raccomandazione INTERESSANTE, target price a 11,50 euro.

Consideriamo l'acquisizione in modo positivo in quanto rafforza il posizionamento del Gruppo nel segmento high-end Bourbon e whisky, che diventerà il secondo focus di Campari dopo il business degli Aperitivi.

I multipli pagati ci sembrano ragionevoli anche in considerazione della qualità del prodotto, del posizionamento di fascia alta del marchio e dello slancio che sta godendo il bourbon: il whisky americano è attualmente tra le categorie di alcolici più "calde" del mercato statunitense, rappresentando il 13% del totale dei mercati degli alcolici statunitensi nel 2021 in termini di valore, mostrando una crescita del 7% rispetto all'anno precedente con il segmento dei prezzi super premium che ha sovraperformato a +17%.

I prezzi medi di vendita di Wilderness Trail vanno da 55 usd per il 75 cl Wilderness Trail Bourbon a 75+ usd per le espressioni bourbon di 6 e 8 anni.

A titolo di riferimento, Wild Turkey Bourbon è stato pagato nel 2009 circa 12x EV/EBITDA mentre Fourty Creek Distillery nel 2014 circa 14,5x EV/EBITDA.

Riteniamo che l'acquisizione in corso non sia pagata in eccesso, mentre aiuterà a massimizzare il potenziale del portafoglio di fascia alta di Campari (portafoglio RARE) e a sviluppare le dimensioni di un secondo grande e prezioso business diverso dagli aperitivi.

Alla luce delle novità e dei datipositivi, abbiamo rivisto al rialzo le stime. I risultati mostrano la sana resilienza dell'attività sottostante e la capacità del management di reagire rapidamente alle difficili condizioni di mercato. Di conseguenza, confermiamo il giudizio Interessante e il target price di 11,50 euro.

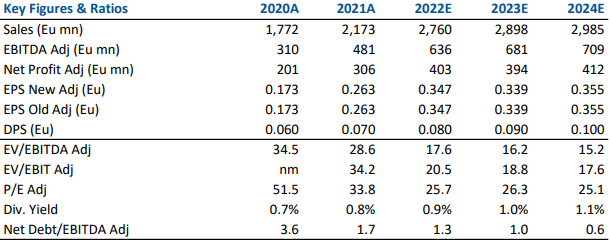

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment