CAMPARI: ANALISI FONDAMENTALE

Campari [CPRI.MI] ha chiuso il primo trimestre 2022 con vendite nette salite a 534,8 milioni in crescita del 34,4% annuo, con una crescita organica del 29,4% sul primo trimestre 2021.

Il buon andamento del periodo si giustifica "con l’ottima salute dei brand, nonché con la forte ripresa del canale on-premise in Europa, a beneficio in particolare del portafoglio ad alta marginalità degli aperitivi".

"Confermiamo la nostra guidance di margine Ebit stabile sulle vendite nette nel 2022 a livello organico mentre faremo leva su adeguati aumenti di prezzo così come su un favorevole mix delle vendite, per mitigare l'atteso intensificarsi delle pressioni inflazionistiche sui costi dei materiali", ha commentato nella nota il Ceo, Bob Kunze-Concewitz.

L'Ebit rettificato è stato pari a 114,3 milioni di euro (+66,8%) con una crescita organica del 46,5% su anno.

L'utile di gruppo pre tasse è di 107 milioni, con l'utile rettificato a 11,7 (+74,1%).

Campari ha pubblicato risultati che hanno fornito dati molto solidi in un trimestre di bassa stagionalità, ben al di sopra delle nostre aspettative e del consenso. La performance ha beneficiato del forte slancio del marchio, in particolare negli aperitivi ad alto margine, favorito dalla facile base di confronto e dal phasing delle consegne. Il management ha commentato che questi ultimi due elementi insieme avrebbero potuto rappresentare quasi la metà della crescita, con la domanda sostenuta da locali che fanno scorta di alcolici prima che l'aumento dei prezzi abbia effetto. Ciò tornerà gradualmente a livelli normali nei prossimi trimestri, ma segnala una crescita organica di fondo molto sana di circa +15% su base annua, a testimonianza dello slancio positivo in tutte le regioni.

Guidance confermata con potenziale rialzo. Nonostante i risultati, il management ha ribadito la guidance per un EBIT margin organico YoY, citando l'inversione dell'effetto di delivery phasing e lo scenario molto incerto con venti contrari ai costi (vetro e logistica) ancora in crescita e volatili.

I prezzi saranno gestiti da vicino tramite ulteriori aumenti al fine di compensare almeno l'inflazione preservando lo slancio dei marchi.

Un mix positivo di vendite potrebbe guidare l'aumento dei margini, ma gli aumenti dei prezzi potrebbero non essere sufficienti per compensare l'aumento dei COGS in termini percentuali.

Raccomandazione INTERESSANTE, target price a 12,50 euro.

Le attese degli analisti erano per una crescita organica del fatturato attorno al 14%, a circa 460 mln euro e di un Ebit attorno a 77 milioni di euro. Alla luce delle novità, abbiamo rivisto al rialzo le stime. I risultati mostrano la sana resilienza dell'attività sottostante e la capacità del management di reagire rapidamente alle difficili condizioni di mercato. È ragionevole attendersi una revisione al rialzo del consenso in linea con le indicazioni fornite. Di conseguenza. alziamo il giudizio da Neutrale a Interessante e portiamo il target price da 10 a 12,50 euro.

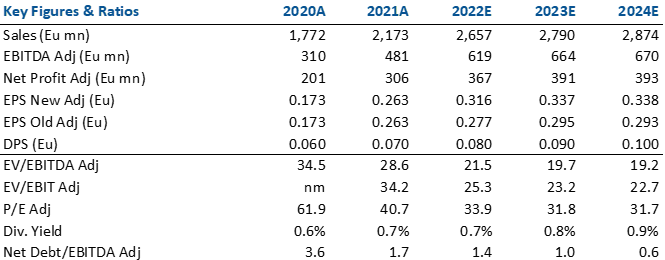

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment