CAMPARI: ANALISI FONDAMENTALE

Campari [CPRI.MI] è salita al nuovo record storico dopo il rilascio dei risultati.

La società ha pubblicato i conti del primo semestre 2021 che confermano la crescita del gruppo battendo le stime degli analisti. Nel dettaglio:

i ricavi semestrali si attestano a 1 miliardo, con una variazione organica del +37,1% a/a. Il dato batte il consensus circa del 12% (894 milioni, Fonte: Bloomberg).

L'EBIT rettificato si attesta a 223 milioni (variazione organica +88,7%, il che implica una marginalità al 22,3%, in crescita di oltre 500 punti base sul pari periodo 2020), sopra le attese del 23,2%.

Infine l'utile netto rettificato è pari a 156,8 milioni, in crescita del 101,9% e superiore al consensus fermo a 119,5 milioni.

I risultati riflettono una dinamica molto positiva del business, guidata dalla ripresa dei consumi nel canale on-premise, grazie alla graduale riapertura nel secondo trimestre, al canale off-premise trainato da sostenuti consumi domestici e ad una base di confronto favorevole.

Performance a due cifre in diverse aree geografiche e marchi. Tutte le principali aree geografiche hanno registrato una crescita organica a doppia cifra con la regione più performante SEMEA, che è più che raddoppiata YoY grazie alla forte ripresa dei paesi più sbilanciati verso il canale on-premise nel 2Q21 (+101,6% YoY nel 2Q21, +57,4 % a/a nel 1H21). La regione delle Americhe ha confermato il suo forte slancio (+48,4% YoY nel 2T21, +34,2% nel 1H21), così come NCEE e Asia Pacific, anche se in misura minore (+23,5% e +30,8% YoY rispettivamente nel 1H21). La crescita a doppia cifra è stata ottenuta anche tra i cluster di brand, con il contributo più elevato in valore assoluto proveniente da Global Priorities (58,3% dei ricavi del gruppo) in crescita del +35,7% YoY nel 1H21.

Solide indicazioni per il resto dell'anno. Il management non vede peggioramenti per effetto del cambio né impatti in presenza di incertezze legate alla diffusione delle varianti Covid, è fiducioso sul continuo slancio del marchio.

Raccomandazione NEUTRALE, target price a 11,50 euro.

Alla luce della solida serie di risultati ottenuti, abbiamo rivisto al rialzo le nostre stime per il 2021, lasciando per lo più invariate le nostre ipotesi di crescita per gli anni successivi. I risultati del semestre superano le stime con una buona performance su tutta la linea. Campari ha riportato i risultati del 1H21 ancora una volta ben al di sopra del consenso e delle nostre aspettative (+9% su top-line/+20% su EBIT Adj.), principalmente grazie al forte impulso commerciale guidato dalla ripresa on-premise nel secondo trimestre, che rappresenta il picco della stagione, e la continua tenuta del segmento fuori sede (consumo domestico) nonché una favorevole base di confronto.

I risultati mostrano la sana resilienza dell'attività sottostante e la capacità del management di reagire rapidamente alle difficili condizioni di mercato, sebbene consideriamo ancora poco attraente l'attuale valutazione di mercato, con multipli di mercato a un premio rispetto alla media storica e ai concorrenti. È ragionevole attendersi una revisione al rialzo del consenso in linea con le indicazioni fornite, ma riteniamo che gli attuali livelli delle valutazioni prevedano già uno scenario organico roseo. Ai livelli attuali potremmo vedere un ulteriore potenziale di rialzo solo in caso di una significativa operazione di M&A.

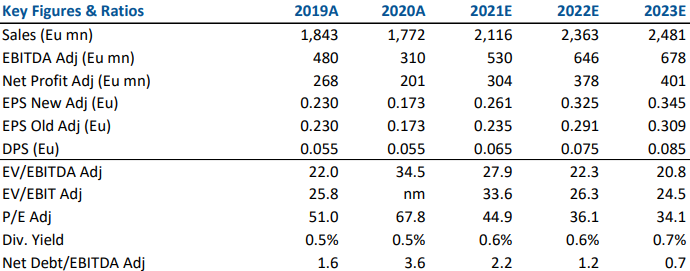

Di seguito i dati storici (A) e previsionali (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment