CAMPARI: ANALISI FONDAMENTALE

Campari [CPR.MI] ha archiviato il primo trimestre con risultati in calo in una frazione d'anno a bassa stagionalità, dopo un inizio anno estremamente positivo. I dati riflettono l’impatto iniziale da COVID-19, oltre a una base di confronto sfavorevole. Colpita per lo più l'Italia, e, con intensità minore, il resto dell’Europa e il canale Global Travel Retail.

Vendite pari a 360,2 milioni. Flessione organica pari al -5,3%. Variazione totale pari al -2,7%, considerati gli effetti cambi e perimetro positivi.

EBIT rettificato pari a 47,9 milioni. Flessione organica del -35,3%, in gran parte dovuta a una base di confronto sfavorevole (+15,4% e aumento del margine di +100 punti base nel primo trimestre 2019) nonché a un minore assorbimento dei costi fissi, amplificato in un trimestre a bassa stagionalità.

Utile del Gruppo prima delle imposte rettificato pari a 34,7 milioni (-45,7%). Utile del Gruppo prima delle imposte pari a 30,6 milioni, in calo del -51,6%.

Debito finanziario netto a 887,1 milioni al 31 marzo 2020, in aumento di 109,7 milioni rispetto a 777,4 al 31 dicembre 2019, principalmente dovuto all’acquisizione del distributore francese Baron Philippe de Rothschild France Distribution S.A.S., oltre all’acquisto di azioni proprie.

Solida posizione finanziaria: le disponibilità liquide combinate con le linee di credito e il nuovo finanziamento ammontano complessivamente a oltre 1,9 miliardi.

La società si è detta pronta a partecipare al consolidamento del settore beverage, se si presenteranno le occasioni nel segmento dei piccoli/medi gruppi.

A inizio anno il Cda di Campari ha anche approvato una proposta che prevede il trasferimento della sede legale in Olanda, con l'introduzione di un meccanismo di voto maggiorato rispetto a quello già adottato dalla società, con l'intento di rafforzare la base azionaria e perseguire opporturnità di crescita esterna. Il gruppo manterrà il domicilio fiscale in Italia, contestualmente al mantenimento delle attività operative e gestionali del gruppo, che proseguiranno senza soluzione di continuità.

Il gruppo resterà quotato a Piazza Affari.

Raccomandazione NEUTRALE, target price a 6,60 euro.

Campari ha pubblicato una serie di risultati contrastanti, mostrando ricavi leggermente superiori alle aspettative, ma i margini a livello di EBIT sono scesi del 41% su base annua, significativamente al di sotto delle nostre stime e a quelle del consenso. La crescita organica al -5,3% è stata peggiore del previsto, con una performance più debole nelle regioni SEMEA e nelle Americhe (rispettivamente -23% e -0,9% organico), mentre la crescita del gruppo ha beneficiato di effetti positivi (0,7% ) e un contributo non organico (1,9%).

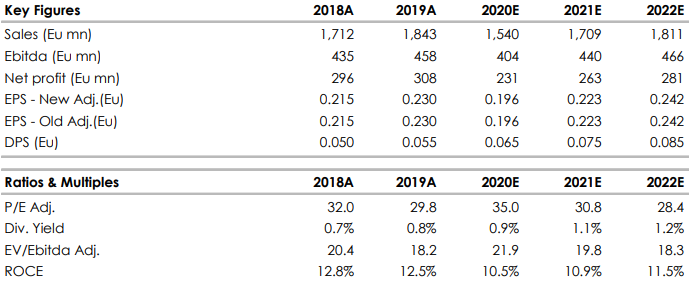

Di seguito le st ime del nostro ufficio studi sul titolo.

www.websim.it

Azioni menzionate

Advertisment