CAMPARI: ANALISI FONDAMENTALE

Sono inferiori alle attese le indicazioni sul 2019 e sul 2020, cosa che ci porta a rivedere al ribasso del 5% le stime sull'utile per azione. Campari ha una raccomandazione NEUTRALE con target price a 6,30 euro.

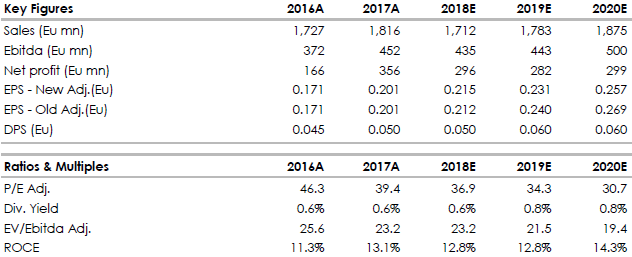

Campari [CPRI.MI] ha archiviato il 2018 con vendite a 1,7117 miliardi di euro (+5,3%), un Ebit rettificato a 378,8 milioni, per una crescita organica del 7,6%.

Stabile rispetto all'esercizio 2017 il dividendo proposto, pari a 0,05 euro per azione (yield 0,60%).

Per il 2019 Campari prevede che il trend di crescita del margine netto (EBIT) possa proseguire.

La società si aspetta inoltre che gli effetti cambio e perimetro abbiano un impatto meno sfavorevole nel corso dell'anno rispetto al 2018.

Infine l'utile netto dovrebbe beneficiare di rettifiche nette positive pari a complessivamente circa 14 milioni, dovute ai risparmi fiscali legati al regime 'Patent box' implementato in Italia, per il quinto e ultimo esercizio, per un importo stimato in linea con il 2018, pari a circa 26 milioni, che più che compensano accantonamenti previsti per il completamento di progetti di riorganizzazione pari a circa -16 milioni e relativi effetti fiscali stimati pari a circa 4 milioni.

Campari ha archiviato il quarto trimestre 2018 con ricavi in aumento del 2,1%. L'utile ricorrente nell'esercizio 2018 si è attestato a 249 milioni di euro, leggermente meglio delle nostre attese ferme a 246 milioni e poco sotto quelle stimate dal consensus a 253 milioni di euro.

Stabile rispetto all'esercizio 2017 il dividendo proposto, pari a 0,05 euro per azione (yield 0,60%).

Per il 2019 Campari prevede che il trend di crescita del margine netto (EBIT) possa proseguire.

La società si aspetta inoltre che gli effetti cambio e perimetro abbiano un impatto meno sfavorevole nel corso dell'anno rispetto al 2018.

Infine l'utile netto dovrebbe beneficiare di rettifiche nette positive pari a complessivamente circa 14 milioni, dovute ai risparmi fiscali legati al regime 'Patent box' implementato in Italia, per il quinto e ultimo esercizio, per un importo stimato in linea con il 2018, pari a circa 26 milioni, che più che compensano accantonamenti previsti per il completamento di progetti di riorganizzazione pari a circa -16 milioni e relativi effetti fiscali stimati pari a circa 4 milioni.

Campari ha archiviato il quarto trimestre 2018 con ricavi in aumento del 2,1%. L'utile ricorrente nell'esercizio 2018 si è attestato a 249 milioni di euro, leggermente meglio delle nostre attese ferme a 246 milioni e poco sotto quelle stimate dal consensus a 253 milioni di euro.

Raccomandazione NEUTRALE, target price a 6,30 euro.

Le indicazioni sul 2019 e sul 2020 sono inferiori alle attese, cosa che ci porta a rivedere al ribasso del 5% le stime sull'utile per azione. Manteniamo una raccomandazione NEUTRALE perché a nostro giudizio il meglio è già espresso nella quotazione attuale.

Di seguito le st ime del nostro ufficio studi sul titolo.

www.websim.it

Di seguito le st ime del nostro ufficio studi sul titolo.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment