BUZZI UNICEM: ANALISI FONDAMENTALE

Buzzi Unicem [BZU.MI] ha chiuso il 2019 con un utile netto pari a 386 milioni di euro (la stima era di 398 milioni, la differenza è dovuta a maggiori ammortamenti e accantonamenti).

Riguardo allo scenario corrente, condizionato dalla pandemia, la società si aspetta possibili conseguenze negative sul settore, quali:

- una marcata caduta della domanda di cemento e calcestruzzo preconfezionato, soprattutto nei mercati dove i casi sono più numerosi e le restrizioni più severe;

- una variazione favorevole dei costi per i combustibili e l’energia elettrica, in parte controbilanciato dalle interruzioni e dalle difficoltà nei trasporti e nelle catene di fornitura.

Al momento, non è in grado di stimare gli effetti sfavorevoli della pandemia in corso sui risultati del gruppo, che dipenderanno dalla durata e dall’intensità del contagio nelle diverse aree geografiche di attività.

Confermato il dividendo di 15 centesimi per azione da 12,5 centesimi dell'anno prima.

Infine, Buzzi ha annunciato il rinnovo del programma buyback per un massimo di 7 milioni di azioni ordinarie e/o risparmio, per valore di 140 milioni.

Altri dati relativi al 2019:

Vendite cemento: 29,1 milioni di tonnellate (+4,3%);

Vendite calcestruzzo preconfezionato: 12,1 milioni di metri cubi (+0,2%);

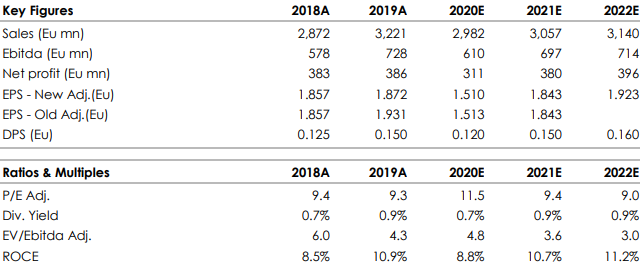

Fatturato consolidato pari a 3.221 milioni (2.873 milioni nel 2018), in aumento del 12,1% (+8,6% a cambi e perimetro costanti).

L’indebitamento finanziario netto a fine 2019 ammonta a 566 milioni, in diminuzione di 325 milioni rispetto a 891 milioni di fine 2018. Il sensibile miglioramento della posizione finanziaria netta rispetto al livello di fine esercizio 2018 è stato realizzato grazie al brillante andamento del flusso di cassa generato dall’attività operativa, nonostante un impatto sfavorevole di 95 milioni dovuto all’adozione del principio contabile IFRS 16 (leasing) e di 80 milioni riferiti alle partecipazioni industriali in Italia, tra cui, in particolare, l’esecuzione del contratto con HeidelbergCement riguardante il rafforzamento della posizione di mercato italiana, nel Centro e Nord Ovest del Paese.

Nel corso del 2019, i volumi di vendita realizzati dal gruppo hanno superato il livello raggiunto nell’esercizio precedente in tutte le aree di presenza, grazie alla solida crescita registrata in Stati Uniti d’America, facilitata dalle più favorevoli condizioni climatiche rispetto

al 2018, ai progressi registrati in Europa Orientale, principalmente in Ucraina e Russia (al netto di una marginale flessione in Polonia e Repubblica Ceca) e al positivo sviluppo delle vendite in Germania ed in Italia, favorito anche dal cambio di perimetro.

La crescita dell’economia internazionale è rimasta contenuta, caratterizzata da una espansione in rallentamento sia nell’attività manifatturiera che negli investimenti, in un contesto aggravato dalle tensioni commerciali e geopolitiche. Nel terzo trimestre il

commercio internazionale è tornato ad espandersi, vi sono stati segnali di distensione delle dispute tariffarie tra Stati Uniti e Cina e sono stati ridimensionati i rischi di una Brexit non concordata. Nonostante le attese che la fase ciclica si confermi tendenzialmente sfavorevole nel settore manifatturiero anche negli ultimi mesi dell’anno, sono emersi segnali di stabilizzazione e aspettative meno pessimistiche sulla crescita, con prospettive di una contenuta ripresa.

Negli Stati Uniti d’America l’espansione è stata sostenuta ancora una volta dal forte mercato del lavoro, buona tenuta dei consumi e condizioni finanziarie favorevoli, mentre il contributo netto delle esportazioni è stato neutrale e gli investimenti hanno segnalato contrazioni.

Raccomandazione NEUTRALE, target price a 16,50 euro.

L’assenza di una guidance quantitativa era in linea con le nostre attese, considerati i messaggi recenti da parte di alcuni competitor, come HeidelbergCement. Abbiamo tagliato le stime sul 2020 (Ebitda a 610 milioni di euro) e ci aspettiamo che il consensus preveda una cifra più bassa dell’attuale (714 milioni).

Nella tabella i principali indicatori di bilancio, fonte Intermonte

www.websim.it

Azioni menzionate

Advertisment