BUZZI UNICEM: ANALISI FONDAMENTALE

Buzzi Unicem [BZU.MI] ha chiuso il primo semestre 2019 con 1,52 miliardi di euro di ricavi, +14% anno su anno grazie al “buon progresso dei volumi in Europa Orientale e Centrale”. Nel solo secondo trimestre le vendite sono state pari a 863 milioni di euro, 25 milioni di euro in più delle aspettative del consensus.

L’utile netto si attesta a 135 milioni di euro, in linea con le previsioni.

Il debito netto scende in modo importante a 820 milioni di euro, da 1,03 miliardi di fine marzo.

Pressoché tutte le area geografiche dove l’azienda del cemento è attiva hanno dato un contributo positivo alla crescita. L’Ebitda delle attività italiane, in buon miglioramento, arriva a 33 milioni di euro. Germania in miglioramento, con un incremento dei volumi del 10% nel primo semestre. Gli Stati Uniti sono stati penalizzati dalle inondazioni di giugno nella parte centrale del Paese.

Vendite di cemento e clinker superiori a quelle del primo semestre 2018 (+7,1%). Buon progresso dei volumi in Europa Orientale e Centrale, grazie anche alla variazione di perimetro. Leggera ripresa in Italia e livello di attività sostenuto in Stati Uniti, nonostante le notevoli difficoltà produttive e logistiche del mese di giugno per la piena eccezionale del fiume Mississippi

Basandosi sulle considerazioni sopra espresse, per l'intero esercizio 2019, prevede che lo sviluppo del margine operativo lordo ricorrente sarà superiore a quello ipotizzato nelle indicazioni già fornite al mercato, ovvero che tale indicatore possa esprimere una variazione favorevole di circa il 10% rispetto all'esercizio precedente.

Previsioni

La società ha rivisto al rialzo gli obiettivi di Ebitda a +10% anno su anno, dal precedente +5%/8%. Eppure, nonostante il rialzo, nel corso della conference call i dirigenti hanno messo in guardia su un possibile peggioramento del clima per gli affari in Italia e negli Stati Uniti. Ma va detto che i dirigenti di Buzzi sono sempre molto prudenti.

L'andamento operativo dei primi sei mesi del 2019 è stato caratterizzato dal clima assai mite del trimestre invernale e da un'evoluzione favorevole dei tassi di cambio, che ci hanno permesso di ottenere risultati operativi migliori delle attese.

Per l'Italia, Buzzi stima nella seconda metà dell'anno, un'attenuazione dell'effetto volume ed una conferma dell'effetto prezzo. Considerando che il 2018 era stato penalizzato da perdite su crediti superiori alla media, l'esercizio dovrebbe confermare un sensibile miglioramento dei risultati operativi.

In Europa Centrale, dove l'effetto favorevole dovuto alla variazione di perimetro sarà meno rilevante, si attende nel secondo semestre la prosecuzione di una moderata espansione della domanda e quindi la convalida del buon andamento operativo fin qui ottenuto.

In Polonia e Repubblica Ceca, in parziale difformità con il primo semestre, prevede una stabilizzazione dei volumi dovuta al pieno assorbimento della capacità. Il favorevole andamento dei prezzi dovrebbe permettere l'assorbimento dei maggiori costi per energia elettrica e diritti di emissione CO2, dando luogo ad uno sviluppo dei risultati operativi in lieve miglioramento.

In Ucraina, seppure il contesto socio-politico permanga fragile ed incerto, prefigura volumi e prezzi di vendita ancora robusti, che dovrebbero tradursi in un buon avanzamento dei risultati caratteristici rispetto al deludente 2018. Anche in Russia si attende un secondo semestre solido, sulla scia di quanto realizzato a tutto giugno. Supponendo che il tasso di cambio del rublo si mantenga ai valori attuali, prospetta di arrotondare leggermente verso l'alto il miglioramento dei risultati operativi espressi in euro.

In Stati Uniti d'America ritiene che l'attività del settore costruzioni si mantenga elevata e che la favorevole base di confronto nel terzo trimestre permetta alle vendite di recuperare, almeno in parte, i notevoli disagi logistici ed economici dovuti alla piena eccezionale del Mississippi. Si attende risultati operativi, espressi in valuta locale, simili a quelli del 2018, mentre la redditività caratteristica continuerà ad essere penalizzata dalla drastica riduzione delle scorte verificatisi nei primi sei mesi.

Raccomandazione INTERESSANTE, target price a 21 euro.

Risultati intermedi migliori del previsto, con l'aiuto di un trimestre invernale molto brillante grazie all'effetto meteo e della variazione favorevole sia dei prezzi sia dei cambi. Margine operativo lordo ricorrente dell'intero anno 2019 previsto in miglioramento di circa il 10% rispetto all'esercizio precedente. Alziamo la stime di Ebitda per incorporare il miglioramento del target fornito dall’azienda, ne consegue anche un aumento dell’utile per azione. Ci aspettiamo un proseguimento del trend degli ultimi mesi e non pensiamo ci siano seri pericoli di peggioramento da qui a fine anno. Il titolo tratta 5,1 volte l’Ev/Ebitda 2019, un multiplo davvero basso, noi riteniamo che una valutazione corretta sia intorno a 11,3 volte.

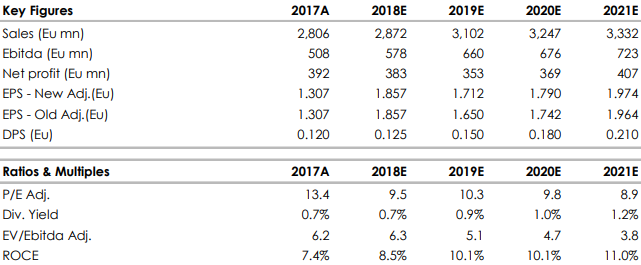

Nella tabella i principali indicatori di bilancio, fonte Intermonte

www.websim.it

Azioni menzionate

Advertisment