BUZZI UNICEM: ANALISI FONDAMENTALE

Aspettative di rallentamento della crescita

Buzzi [BZU.MI] ha comunicato i seguenti dati definitivi del 2018. In sintesi.

Utile netto di 382,1 milioni di euro, in calo da 391,6 milioni di un anno prima.

Fatturato consolidato pari a 2.873 milioni (2.806 milioni nel 2017), in aumento di 2,4% (+3,2% a cambi e perimetro costanti).

Fatturato consolidato pari a 2.873 milioni (2.806 milioni nel 2017), in aumento di 2,4% (+3,2% a cambi e perimetro costanti).

Margine operativo lordo in aumento del 13,6% a 577 milioni (+69 milioni). I miglioramenti ottenuti in Italia, altri Paesi Europei e Russia hanno bilanciato il calo della redditività operativa in Stati Uniti e le difficoltà del mercato in Ucraina

Sostanziale conferma del margine operativo lordo ricorrente (569 milioni, -8 milioni rispetto al 2017) e sensibile crescita del risultato operativo (+66 milioni), col venir meno della penalizzazione dovuta ai costi non ricorrenti nell’esercizio precedente

L’indebitamento finanziario netto a fine 2018 ammontava a 891 milioni, in aumento di 28 milioni rispetto a 863 milioni di fine 2017.

Dividendo proposto: 12,5 centesimi per azione ordinaria e 14,9 centesimi per azione di risparmio (12 centesimi per azione ordinaria e 20,4 per azione di risparmio nel 2017)

Vendite cemento: 27,9 milioni di tonnellate (+4,3%); vendite calcestruzzo preconfezionato: 11,8 milioni di metri cubi (-3,6%).

Per quanto riguarda le prospettive, il gruppo vede un MOL su base ricorrente in crescita tra il 5 e l'8%.

Raccomandazione NEUTRALE con target price a 18,50 euro.

Utile netto di 382,1 milioni di euro, in calo da 391,6 milioni di un anno prima.

Fatturato consolidato pari a 2.873 milioni (2.806 milioni nel 2017), in aumento di 2,4% (+3,2% a cambi e perimetro costanti).Margine operativo lordo in aumento del 13,6% a 577 milioni (+69 milioni). I miglioramenti ottenuti in Italia, altri Paesi Europei e Russia hanno bilanciato il calo della redditività operativa in Stati Uniti e le difficoltà del mercato in Ucraina

Sostanziale conferma del margine operativo lordo ricorrente (569 milioni, -8 milioni rispetto al 2017) e sensibile crescita del risultato operativo (+66 milioni), col venir meno della penalizzazione dovuta ai costi non ricorrenti nell’esercizio precedente

L’indebitamento finanziario netto a fine 2018 ammontava a 891 milioni, in aumento di 28 milioni rispetto a 863 milioni di fine 2017.

Dividendo proposto: 12,5 centesimi per azione ordinaria e 14,9 centesimi per azione di risparmio (12 centesimi per azione ordinaria e 20,4 per azione di risparmio nel 2017)

Vendite cemento: 27,9 milioni di tonnellate (+4,3%); vendite calcestruzzo preconfezionato: 11,8 milioni di metri cubi (-3,6%).

Per quanto riguarda le prospettive, il gruppo vede un MOL su base ricorrente in crescita tra il 5 e l'8%.

Raccomandazione NEUTRALE con target price a 18,50 euro.

I risultati sono in linea con le nostre attese. Alcuni messaggi positivi sono emersi durante la conference call (specialmente per quanto riguarda il mercato in Italia), ma ci sono stati anche degli allerta che a nostro avviso consigliano ancora cautela. In particolare, il management sembra meno ottimista sulla portata dei potenziali ulteriori aumenti dei prezzi in Italia, evidenziando al tempo stesso la pressione competitiva negli Stati Uniti che nel complesso dovrebbe portare ad un effetto neutro del costo-prezzo.

A livello strategico, la società punta su una ripresa del mercato del cemento brasiliano già a partire dal 2019. Negli Usa, il gruppo sviluppa circa il 40% circa dei ricavi.

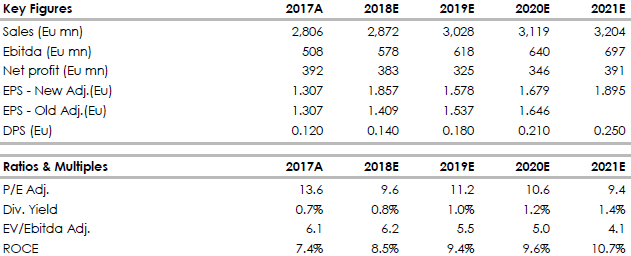

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

A livello strategico, la società punta su una ripresa del mercato del cemento brasiliano già a partire dal 2019. Negli Usa, il gruppo sviluppa circa il 40% circa dei ricavi.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment