BUZZI : ANALISI FONDAMENTALE

Dati del trimestre

Buzzi Unicem [BZU.MI] chiude il primo semestre con 1,52 miliardi di euro di ricavi, +14% anno su anno grazie al “buon progresso dei volumi in Europa Orientale e Centrale”.

Nel secondo trimestre le vendite sono state pari a 863 milioni di euro, 25 milioni di euro in più delle aspettative del consensus.

L’utile netto si attesta a 135 milioni di euro, in linea con le previsioni. Il debito netto scende in modo importante a 820 milioni di euro, da 1,03 miliardi di fine marzo.

Commento ai dati.

Pressoché tutte le area geografiche dove l’azienda del cemento è attiva, hanno dato un contributo positivo alla crescita. L’Ebitda delle attività italiane, in buon miglioramento, arriva a 33 milioni di euro. Germania in miglioramento, con un incremento dei volumi del 10% nel primo semestre. Gli Stati Uniti sono stati penalizzati dalle inondazioni di giugno nella parte centrale del Paese.

Previsioni

La società ha rivisto al rialzo gli obiettivi di Ebitda a +10% anno su anno, dal precedente +5%/8%.. Eppure, nonostante il rialzo, nel corso della conference call i dirigenti hanno messo in guardia su un possibile peggioramento del clima per gli affari in Italia e negli Stati Uniti. Ma va detto che i dirigenti di Buzzi sono sempre molto pessimisti.

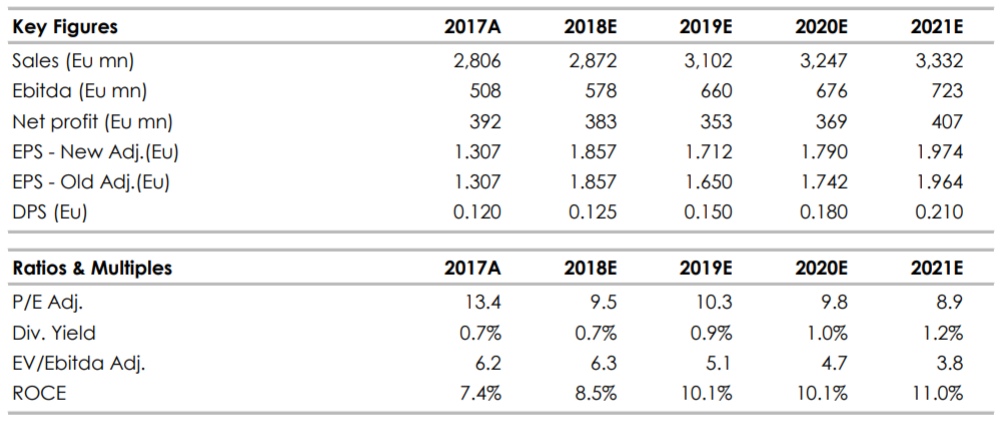

Stime, target, raccomandazione

Alziamo la stime di Ebitda per incorporare il miglioramento del target fornito dall’azienda, ne consegue anche un aumento dell’utile per azione. Portiamo il target price a 21 euro e la raccomandazione a INTERESSANTE.

Ci aspettiamo un proseguimento del trend degli ultimi mesi e non pensiamo ci siano seri pericoli di peggioramento da qui a fine anno. Il titolo tratta 5,1 volte l’Ev/Ebitda 2019, un multiplo davvero basso, noi riteniamo che una valutazione corretta sia intorno a 11,3 volte.

Nella tabella i principali indicatori di bilancio, fonte Intermonte

www.websim.it

Advertisment