BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

Grazie a un andamento delle vendite che è continuato molto forte a ottobre e novembre, il management di Brunello Cucinelli [BCU.MI] ha indicato di aspettarsi una crescita dei ricavi 2022 di circa il +28% (rispetto alla precedente previsione del +25%).

Inoltre, il gruppo prevede una crescita dei ricavi 2023 pari al 12% (rispetto alla precedente guidance del +10%), che porterà i ricavi dell’anno prossimo a superare il livello di 1 mld di euro.

Nel corso della conference call, la società ha ribadito la fiducia nelle prospettive del segmento dell’abbigliamento artigianale ed esclusivo, per cui la domanda eccede l’offerta. Relativamente alla Cina, dove il gruppo ha realizzato ricavi 2022 in crescita e pari a circa il 13% del totale, il management vede una grande opportunità di crescita, sostenuta da un crescente apprezzamento della clientela locale per i valori del brand.

Le indicazioni fornite sono positive e migliorano l’outlook sull’anno in corso per la quarta volta da gennaio.

Risultati del primo semestre

Brunello Cucinelli ha registrato ricavi nel primo semestre 2022 di 415,42 milioni, in crescita del +32,4% su base annua (+28,3% CER). Se ci concentriamo sul 2Q 2022, i ricavi sono stati eccezionalmente forti, con un aumento del +46,5% YoY a 218,4 milioni di Euro e mostrano un'accelerazione QoQ in tutte le regioni, persino in Asia (che ha rappresentato il 23% dei ricavi trimestrali.

I ricavi sono stati anche indicati in lieve aumento in Cina - circa il 13% dei ricavi totali - nonostante i lockdown nel trimestre).

I ricavi del canale retail sono aumentati del +55,6% su base annua a 143,1 milioni di euro e hanno rappresentato il principale driver di crescita, ma anche i ricavi all'ingrosso hanno fornito un'eccellente performance, in crescita del +31,7% su base annua a 75,3 milioni di euro.

L’EBIT, pari a 57.8 mln, è stato del 5% superiore alle nostre attese e oltre il doppio rispetto al risultato del 1H 2021.

I risultati del 1H hanno mostrato un margine lordo molto solido del 71,7%, migliore del previsto, a testimonianza dell'ottimo slancio del marchio, un migliore mix di canale e geografico ma anche un effetto FOREX positivo.

Con il 13,9%, il margine EBIT del primo semestre 2022 è stato superiore al valore del primo semestre 2019, portando l'EBIT a 57,8 milioni di euro, più del doppio del valore del primo semestre 21 e del 5,2% migliore del previsto.

I proventi e oneri finanziari netti registrano un saldo positivo pari a 11,9 mln, che beneficia della contabilizzazione dell'acquisto del 43% della partecipazione in Cariaggi (4,7 mln) e di utili su cambi non realizzati.

Il tax rate, pari al 27,4% nel 1H 2022, beneficiava della riduzione della tassazione dei proventi finanziari relativi alla partecipazione in Cariaggi; l'aliquota fiscale normalizzata sarebbe stata del 29,6%.

Infine, l'indebitamento finanziario netto a fine giugno si è attestato a 63,8 mln dopo il pagamento di un dividendo di 32,3 mln e l'investimento di 15,5 mln per la partecipazione in Cariaggi.

Giudizio NEUTRALE, target price 51,0 euro.

Rispetto alle nostre ultime stime pubblicate, che erano leggermente al di sotto delle previsioni di consenso, queste nuove indicazioni implicano una revisione del +2.8% / +3.3% sulle nostre stime dei ricavi 2022 / 2023. A livello di EPS 2022 / 23 possiamo immaginare un miglioramento dell’ordine del 10%. Pensiamo che l’attuale valutazione del brand già rifletta l’eccellente posizionamento del brand e la grande credibilità delle prospettive future.

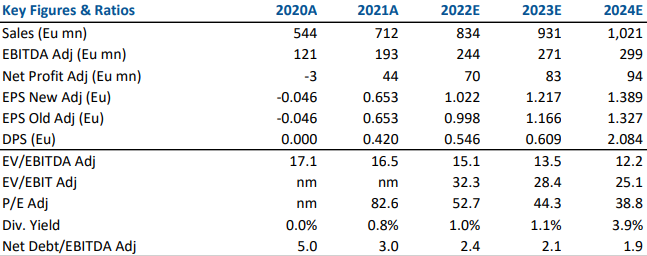

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment