BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

Brunello Cucinelli [BCU.MI] ha reso noti i risultati del 1H 2022 dopo aver già anticipato i ricavi il 12 luglio scorso.

La società ha registrato ricavi nel primo semestre 2022 di 415,42 milioni, in crescita del +32,4% su base annua (+28,3% CER). Se ci concentriamo sul 2Q 2022, i ricavi sono stati eccezionalmente forti, con un aumento del +46,5% YoY a 218,4 milioni di Euro e mostrano un'accelerazione QoQ in tutte le regioni, persino in Asia (che ha rappresentato il 23% dei ricavi trimestrali.

I ricavi sono stati anche indicati in lieve aumento in Cina - circa il 13% dei ricavi totali - nonostante i lockdown nel trimestre).

I ricavi del canale retail sono aumentati del +55,6% su base annua a 143,1 milioni di euro e hanno rappresentato il principale driver di crescita, ma anche i ricavi all'ingrosso hanno fornito un'eccellente performance, in crescita del +31,7% su base annua a 75,3 milioni di euro.

L’EBIT, pari a 57.8 mln, è stato del 5% superiore alle nostre attese e oltre il doppio rispetto al risultato del 1H 2021.

I risultati del 1H hanno mostrato un margine lordo molto solido del 71,7%, migliore del previsto, a testimonianza dell'ottimo slancio del marchio, un migliore mix di canale e geografico ma anche un effetto FOREX positivo.

Con il 13,9%, il margine EBIT del primo semestre 2022 è stato superiore al valore del primo semestre 2019, portando l'EBIT a 57,8 milioni di euro, più del doppio del valore del primo semestre 21 e del 5,2% migliore del previsto.

I proventi e oneri finanziari netti registrano un saldo positivo pari a 11,9 mln, che beneficia della contabilizzazione dell'acquisto del 43% della partecipazione in Cariaggi (4,7 mln) e di utili su cambi non realizzati.

Il tax rate, pari al 27,4% nel 1H 2022, beneficiava della riduzione della tassazione dei proventi finanziari relativi alla partecipazione in Cariaggi; l'aliquota fiscale normalizzata sarebbe stata del 29,6%.

Infine, l'indebitamento finanziario netto a fine giugno si è attestato a 63,8 mln dopo il pagamento di un dividendo di 32,3 mln e l'investimento di 15,5 mln per la partecipazione in Cariaggi.

Alla luce di questi numeri il management ha confermato la guidance sull’anno (ricavi +15%, EBITDA margin pre-IFRS16 al 18%).

Giudizio NEUTRALE, target price 47,0 euro.

Alziamo le nostre stime di ricavi per tenere conto delle recenti fluttuazioni del FOREX e ora prevediamo una crescita del 17.1%/11.6% nel 2022/23. Nel complesso, abbiamo aumentato l'EPS 2022 e 2023 rispettivamente del 2.4% e del 4.4%. I risultati del 1H 2022 sono stati molto forti, a conferma dell’eccellente posizionamento del marchio.

Dal punto di vista della valutazione, il titolo rimane poco attraente, per esempio con un premio del 5% sul P/E del 2023 rispetto a Hermes. Perciò confermiamo il nostro rating NEUTRALE, ma alziamo il target a 47 euro da 42 euro alla luce delle nuove stime.

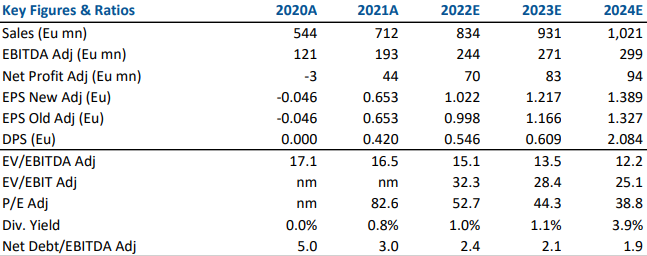

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment