BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

I ricavi del 1Q 2022 di Brunello Cucinelli [BCU.MI] sono stati pari a 196.9 mln, in crescita del 19.6% YoY (+16.7% a cambi costanti) e meglio delle nostre attese (+0.7%).

Bene soprattutto il Nord America, mentre in Cina c’è stato un rallentamento legato alle recenti restrizioni per il covid che non preoccupa la società guardando ai prossimi mesi.

Il management ha pertanto confermato la guidance di crescere nel 2022 e 2023 del 12% e del 10% a livello di fatturato.

La casa di moda ha anche annunciato l’acquisto di un terreno di 8 ettari vicino a Solomeo per avviare un processo di riqualificazione industriale.

Entrambi i canali distributivi hanno contribuito a questo risultato: i ricavi retail sono stati pari a 100,2 mln, in linea con le nostre stime e in crescita del 36,3% YoY e del 40,7% rispetto al corrispondente dato del 1 trimestre 2019, mentre i ricavi wholesale sono stati di 96,7 mln, in crescita del 6,1% YoY e dell'8,4% al di sopra del 1 trimestre 2019.

Analogamente al 4 trimestre 2021, il Nord America è stata la regione con le migliori performance: i ricavi sono stati di 66,9 milioni di euro, in crescita del 37,6% su base annua e del 43,1% in più rispetto al 1 trimestre 2019 (un'accelerazione rispetto al 4 trimestre 2021, che era in aumento del 36,6% rispetto al 4 trimestre 2019).

D'altra parte, il contributo dell'Asia è stato di 47,6 milioni di euro, il 2% in più del previsto e in aumento del 14,3% su base annua, un trend positivo ma più debole rispetto al 4Q 2021 a causa dell'inasprimento delle restrizioni covid. Il management rimane molto fiducioso sul forte potenziale della regione e in particolare della Cina continentale, dove il marchio ha attualmente solo 20 boutique e i clienti locali stanno mostrando un interesse crescente per nessun logo pronto da indossare.

Il resto d'Europa ha registrato ricavi per 58,3 mln, in crescita del 14,6% YoY, mentre l'Italia ha registrato un fatturato di 24,2 mln, in crescita del 2,7% YoY. In Europa, l'attività ora si basa interamente sui clienti locali, che stanno dimostrando un grande apprezzamento del marchio.

Buona visibilità sugli obiettivi di gestione per l'anno. Il management ha confermato la guidance precedentemente annunciata che prevede una crescita dei ricavi del 12% nel 2022, con il margine EBITDA pre-IFRS16 che torna ai livelli del 2019 (17%) e la posizione finanziaria netta in pareggio.

Durante la call, il management ha affermato che tutte le consegne per le collezioni P/E 2022 sono state completate a febbraio (l'azienda sta ricevendo alcune richieste di riassortimento) e ha fornito commenti positivi sull'acquisizione degli ordini per le collezioni A/I 2022.

Per quanto riguarda il 2023, si conferma una crescita dei ricavi di circa il 10% YoY. Le nostre stime e il consenso sono coerenti con le indicazioni del management.

Nel corso della call, il management ha ribadito come la maison Cucinelli sia prima di tutto un'azienda manifatturiera, che fonda il proprio business sulla capacità di creare un prodotto unico, da un lato selezionando i fornitori al fine di avere le migliori materie prime ( es. cashmere), e dall'altro potendo contare sulla consolidata esperienza di artigiani e façonisti. In tale contesto, Cucinelli ha annunciato il 14 marzo l'acquisizione del 43% del capitale del Lanificio Cariaggi Cashmere, mentre ha anche annunciato di aver acquistato un'area di 8 ettari nei dintorni di Solomeo per avviare un progetto di riqualificazione industriale finalizzato di essere in grado di soddisfare una capacità di produzione sufficiente per soddisfare le esigenze dell'azienda a lungo termine.

Giudizio NEUTRALE, target price 46,0 euro.

Indicazioni complessivamente positive. Le nostre stime sono allineate alla guidance che riteniamo altamente visibile. Pur apprezzando il posizionamento del gruppo confermiamo la nostra view neutrale su base valutativa. I messaggi positivi confermano il sano slancio generale del marchio su scala globale, nonostante i venti contrari innescati dalla guerra in Ucraina e dai blocchi in Cina. Consideriamo ancora i multipli di mercato impegnativi, ma gli investitori apprezzano l'eccellente visibilità sia sulla linea superiore che sui margini, anche in questi tempi difficili. La sostenibilità è un altro punto di forza, non solo perché il marchio è radicato fin dall'inizio su valori chiave come il rispetto della dignità umana e della terra, ma anche grazie al recente annuncio di obiettivi ESG ambiziosi e misurabili.

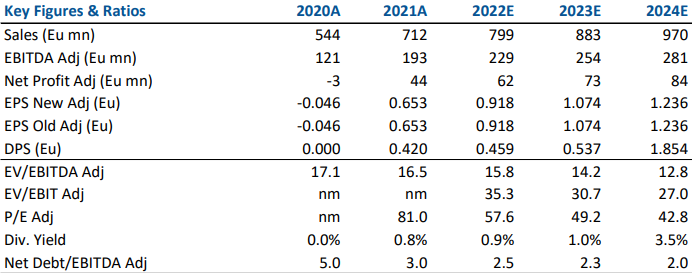

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment