BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

Brunello Cucinelli [BCU.MI] ha registrato un aumento delle vendite del 7% a tassi di cambio costanti per il primo trimestre 2021, a 165 milioni di euro, confermando la ripresa iniziata nella seconda metà del 2020.

Il mese scorso, il marchio, noto per i capi di abbigliamento in cashmere, ha migliorato la previsione per l'intero anno con una crescita delle vendite in un range compreso tra il 15-20%, rispetto a una stima precedente del 15%, sulle speranze che la fine della pandemia di coronavirus fosse vicina. Nella call sui risultati il presidente Brunello Cucinelli ha dichiarato che vede un ebitda margin del 13-14% nel 2021 e intorno al 17% nel 2023.

Il gruppo ha registrato un calo dei ricavi del 10% nel 2020, con una performance migliore della maggior parte degli altri marchi del settore del lusso, che è stato duramente colpito dai lockdown globali e dall'assenza di turismo lo scorso anno.

Cucinelli ha affermato che gli Stati Uniti e l'Italia sono gli unici Paesi in cui i ricavi hanno visto un calo nel trimestre gennaio-marzo, mentre il resto d'Europa si è dimostrato più resiliente grazie agli acquisti da parte dei clienti locali. L'Asia, e la Cina in particolare, hanno registrato ancora una volta un forte rimbalzo, ha aggiunto.

Commento

Ricavi trimestrali solidi, ma in linea con le nostre previsioni. I ricavi sono in crescita del 2,6% rispetto al livello del primo trimestre 2019, periodo pre-covid. Entrambi i canali distributivi hanno contribuito a questo risultato: i ricavi retail sono stati pari a 73,5 milioni, in crescita dell'11,5% YoY e del 3,2% rispetto al corrispondente dato del 1Q19, mentre i ricavi wholesale sono stati 91,1 milioni, in crescita dello 0,4% YoY e del 2,2% rispetto al 1Q19. L'andamento del retail leggermente migliore delle attese, compensato da una performance wholesale leggermente più debole, è correlato alla conversione di due negozi monomarca all'ingrosso in boutique al dettaglio.

L'Asia è la regione più performante, anche Europa e Nord America sono stati resilienti. La Cina è stato il primo Paese a subire restrizioni legate al coronavirus; di conseguenza, le vendite del 1Q20 nella regione sono diminuite del 27,1% su base annua. Tuttavia, è stato anche il paese che ha assistito alla migliore ripresa e le vendite del gruppo 4Q20 nella regione sono aumentate del 21,9%.

A partire da questo trimestre, la società ha smesso di rendicontare separatamente i ricavi cinesi ed è passata a riportare i ricavi asiatici che includono anche il Giappone, precedentemente contabilizzato nel “Resto del mondo”. Nel 1trim21, le vendite asiatiche sono state di 41,6 milioni, in crescita del 18% rispetto al 1trim19.

In Europa, il confronto 1Q21 è stato difficile perché lo scorso anno solo marzo ha sofferto di restrizioni legate al coronavirus. Nel 1trim21, la società ha registrato una performance piuttosto debole in Italia (-17% vs. 1trim19 a causa dell'esposizione relativamente più elevata ai turisti) ma grande resilienza nel resto d'Europa (1,6% rispetto al 1trim19) grazie a numeri in crescita in diverse regioni, soprattutto Centro Nord Europa e Russia.

In Nord America, la società ha registrato una performance positiva, in crescita del 4,1% rispetto al 1trim19, registrando un'accelerazione positiva a marzo grazie ai primi effetti del roll-out della campagna di vaccinazione.

Giudizio POCO INTERESSANTE, target price 37,80 euro.

Brunello Cucinelli ha una chiara strategia a lungo termine che ha prodotto una crescita annuale estremamente sostenibile e costante. Sebbene apprezziamo questo approccio strategico e la reiterazione degli obiettivi a lungo termine, riteniamo che la quotazione sia troppo elevata. Secondo le nostre stime, il titolo viene scambiato a un P/E di 61,7x nel 2022, che corrisponde a un premio del 21% rispetto a Hermes. Riteniamo improbabile una ulteriore rivalutazione dei multipli, mentre vediamo uno spazio di rialzo limitato.

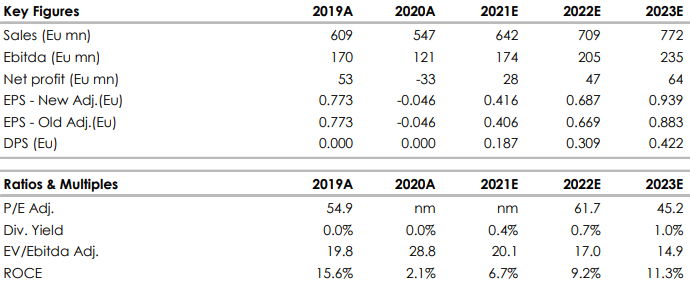

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment