BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

Ricavi preliminari 2019 in crescita.

Brunello Cucinelli [BCU.MI], gruppo di alta moda, ha chiuso il 2019 con ricavi netti preliminari di 607,8 milioni di euro, in aumento dell'8,6% a cambi costanti rispetto ai 553 milioni registrati nel 2018.

Il mercato italiano ha messo a segno una crescita del +1,9%, con ricavi pari a 89,9 milioni di euro (14,8% sul totale), rispetto a 88,2 milioni dello scorso anno. Il mercato europeo ha registrato un aumento del +12,9%, con fatturato pari a 184,9 milioni (30,4% sul totale) rispetto a 163,7 milioni del 2018. Il mercato nordamericano ha registrato un incremento del +8,9%, con un fatturato pari a 203,8 milioni (33,5% sul totale) rispetto a 187,2 milioni al 31 dicembre 2018. La Cina è cresciuta del +14,7%, con vendite pari a 63 milioni (10,4% sul totale) rispetto a 54,9 milioni dello scorso anno. Nel resto del mondo l'aumento è sato del +12,3% con vendite pari a 66,2 milioni (10,9% sul totale) rispetto a 59 milioni al 31 dicembre 2018.

La posizione finanziaria netta a fine dicembre era pari a 30 milioni da 14,5 milioni alla fine del 2018 grazie alla generazione di cassa dell'attività operativa, alla gestione del capitale circolante commerciale e ai progetti d'investimento in corso.

"Dopo il bell'aumento di fatturato e vista l'ottima qualità delle vendite ci aspettiamo dei sani, equilibrati e sostenibili profitti". Così si è spresso Brunello Cucinelli, presidente e a.d. del gruppo. "Visto l'ottimo sell-out dell'autunno-inverno passato, la bella raccolta di ordini in casa della collezione primavera-estate 2020, e la molto favorevole partenza delle collezioni autunno-inverno 2020, lavorando con serena tranquillità ci attendiamo un 2020 di bella crescita del fatturato, dei profitti e dell''immagine", ha aggiunto.

Giudizio INTERESSANTE, target price 33,0 euro.

I dati sono molto positivi e al di sopra delle nostre stime. In termini di aree geografiche, la crescita dei ricavi è stata particolarmente forte in Europa. Il canale retail è stato più forte del previsto, in parte grazie all'apertura di 3 nuove boutique nel trimestre. Il comunicato stampa sottolinea con una certa enfasi "l'eccellente andamento della collezione autunno-inverno".

In attesa dei dati definitivi, manteniamo un giudizio positivo. Il titolo tratta oggi a un P/E di circa 36x contro una media del Lusso italiano di 29x e del Lusso europeo di 24x. Per cui non ci sentiamo di spingere troppo sulla raccomandazione. Siamo portati a ritenere che l'attuale valutazione del mercato non sia a buon mercato pur riconoscendone l'ottima qualità dei fondamentali.

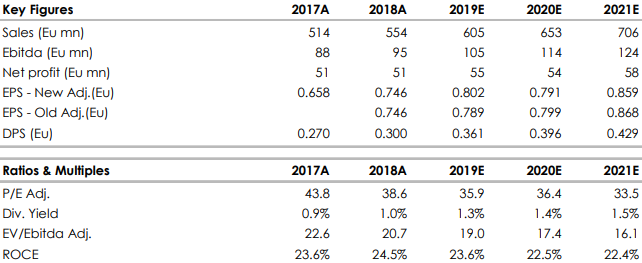

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Azioni menzionate

Advertisment