BRUNELLO CUCINELLI: ANALISI FONDAMENTALE

Ottimo titolo difensivo nel settore Lusso, ma il meglio è già nei prezzi ...

Brunello Cucinelli [BCU.MI], gruppo di alta moda, chiude il 2018 con ricavi in crescita dell'8,1% (+10,7% a cambi costanti) a 553 milioni.

Per il 2019 il gruppo parla di un "altro anno con una crescita garbata in linea con il 2018" sulla scorta del sell out dell'inverno "più che buono" e dalla "concreta quantità di ordini in casa" della Primavera Estate 2019, spiega la nota.

Il canale monomarca retail è cresciuto del 6,3% a 296,3 milioni con un incremento delle vendite omogenee (su base confrontabile) del 3,5%. Nel canale wholesale, il monomarca segna +19,4% a 30,2 milioni, il multimarca +9% a 226,5 milioni.

In crescita del 4,2% il mercato italiano a 88,3 milioni, +8,5% il resto d'Europa a 163,7 milioni, +3,9% il Nord America a 187,2 milioni.

L'area Greater China segna +28,5% a 54,8 milioni, con trend "molto positivo" anche per la Cina continentale; +10,7% il resto del mondo.

L'indebitamento finanziario netto a fine 2018 era pari a circa 15 milioni.

Commento.

I dati sui ricavi sono sostanzialmente in linea con le attese del consenso. Anche per quanto riguarda le prospettive del 2019 non ci sono novità travolgenti in grado di farci rivedere le stime. Brunello Cucinelli dovrebbe proseguire sulla strada della crescita. Attendiamo i dati finali su margini e utile netto prima di trarre altre conclusioni.

Conti del primo semestre.

La società ha chiuso il primo semestre 2018 con un utile netto di 25,78 milioni, in rialzo del 29,9% rispetto allo stesso periodo dell'anno scorso.

L'utile netto normalizzato è salito del 19,7% a 23,8 milioni.

L'Ebitda si è attestato a 46,2 milioni (+11,2%).

I ricavi netti sono cresciuti del 9% a 269,486 milioni a cambi correnti (+11,9% a cambi costanti).

I risultati della prima metà dell'anno hanno mostrato "numeri significativi per la costanza della crescita dei ricavi e dei profitti", ha detto l'amministratore delegato Brunello Cucinelli.

Giudizio NEUTRALE, target price 26,0 euro.

Il titolo tratta oggi a un P/E di 38x contro una media del Lusso italiano di 24x e del Lusso europeo di 19x. Per cui non ci sentiamo di spingere troppo sulla raccomandazione.

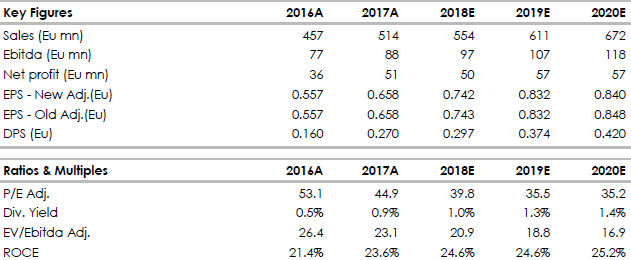

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

Per il 2019 il gruppo parla di un "altro anno con una crescita garbata in linea con il 2018" sulla scorta del sell out dell'inverno "più che buono" e dalla "concreta quantità di ordini in casa" della Primavera Estate 2019, spiega la nota.

Il canale monomarca retail è cresciuto del 6,3% a 296,3 milioni con un incremento delle vendite omogenee (su base confrontabile) del 3,5%. Nel canale wholesale, il monomarca segna +19,4% a 30,2 milioni, il multimarca +9% a 226,5 milioni.

In crescita del 4,2% il mercato italiano a 88,3 milioni, +8,5% il resto d'Europa a 163,7 milioni, +3,9% il Nord America a 187,2 milioni.

L'area Greater China segna +28,5% a 54,8 milioni, con trend "molto positivo" anche per la Cina continentale; +10,7% il resto del mondo.

L'indebitamento finanziario netto a fine 2018 era pari a circa 15 milioni.

Commento.

I dati sui ricavi sono sostanzialmente in linea con le attese del consenso. Anche per quanto riguarda le prospettive del 2019 non ci sono novità travolgenti in grado di farci rivedere le stime. Brunello Cucinelli dovrebbe proseguire sulla strada della crescita. Attendiamo i dati finali su margini e utile netto prima di trarre altre conclusioni.

Conti del primo semestre.

La società ha chiuso il primo semestre 2018 con un utile netto di 25,78 milioni, in rialzo del 29,9% rispetto allo stesso periodo dell'anno scorso.

L'utile netto normalizzato è salito del 19,7% a 23,8 milioni.

L'Ebitda si è attestato a 46,2 milioni (+11,2%).

I ricavi netti sono cresciuti del 9% a 269,486 milioni a cambi correnti (+11,9% a cambi costanti).

I risultati della prima metà dell'anno hanno mostrato "numeri significativi per la costanza della crescita dei ricavi e dei profitti", ha detto l'amministratore delegato Brunello Cucinelli.

Giudizio NEUTRALE, target price 26,0 euro.

Il titolo tratta oggi a un P/E di 38x contro una media del Lusso italiano di 24x e del Lusso europeo di 19x. Per cui non ci sentiamo di spingere troppo sulla raccomandazione.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte.

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment