BREMBO: ANALISI FONDAMENTALE

Brembo [BRBI.MI] ha concluso il 2020 con una sana crescita organica (+8% vs +4% della nostra stima e il +0% stimato dal consenso) sostenuta dal rimbalzo della produzione di auto, ma i dati sulla marginalità sono stati inferiori alle previsioni (EBITDA margin 18.7% vs nostra stima 20.5% e consenso 19.9%).

E' opportuno chiarire che l'EBITDA è stato influenzato negativamente da un accantonamento prudenziale una tantum (cioè non-cash), il che implica che i dati rettificati erano ben al di sopra delle nostre aspettative, come suggerito anche dalla migliore generazione di cassa.

La società proporrà un dividendo di 0.22 euro per azione e proporrà di cambiare l’oggetto sociale per tenere conto dell’evoluzione tecnologica del settore, il che darà origine al diritto di recesso fissato a 10.036 euro per azione. Oggi la quotazione è intorno a 10.50 euro.

Intervista al vicepresidente Matteo Tiraboschi

Successivamente al rilascio dei risultati, il vicepresidente esecutivo del gruppo, Matteo Tiraboschi, ha rilasciato un’intervista al Sole24Ore. Questi i principali spunti:

- Il livello di raccolta ordini è stato il migliore degli ultimi dieci anni. La produzione auto è vista in aumento di 10 milioni, circa il +11-12%;

- Il primo trimestre 2021 è atteso positivo, in crescita anche rispetto al 2019;

- E’ previsto un ampliamento della ragione sociale per tenere il passo con l’evoluzione tecnologica del settore: da fornitore di sistema frenante a “solution provider”;

- Per quanto riguarda le acquisizioni, non è semplice trovare la target adeguata, afferma Tiraboschi, “forse fino a oggi abbiamo guardato alle opportunità in maniera troppo selettiva”. A livello strategico, la società cerca una maggiore competenze sull’elettronica e sui dati.

Commento

Sul fronte operativo, riteniamo positive le dichiarazioni sul livello di raccolta d’ordini 2020 e quelle sul primo trimestre. Per quanto riguarda il cambio di ragione sociale e le acquisizioni, le dichiarazioni sono in linea con quanto emerso durante la recente conference call.

Raccomandazione INTERESSANTE, target price 13,10 euro.

Nel 2021 dovremmo assistere ad un significativo rimbalzo del fatturato unito all'espansione dei margini, a sostegno della nostra visione positiva sul titolo, sebbene la situazione di carenza di chip aggiunga incertezza allo scenario.

Rivediamo leggermente al ribasso le nostre stime (-3%) per tenere conto di una certa cautela sulla problematica dei semiconduttori, ma rimaniamo ben al di sopra delle stime del consenso (circa 10%).

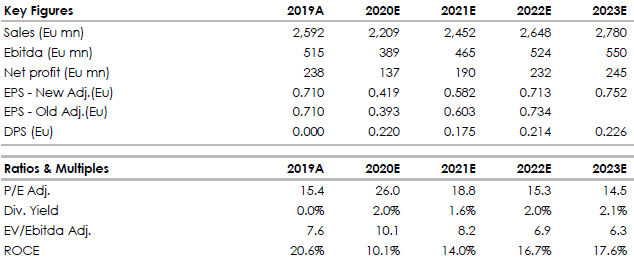

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment