BREMBO: ANALISI FONDAMENTALE

Il Consiglio di Amministrazione di Brembo [BRBI.MI], riunitosi d’urgenza, ha deliberato la modifica della proposta di dividendo sugli utili dell’esercizio 2019 della Capogruppo Brembo S.p.A. Il Consiglio ha preso atto del significativo cambiamento dello scenario economico globale avvenuto successivamente alla seduta Consiliare del 9 marzo a seguito del dilagare della pandemia da virus COVID-19.

Adottando un approccio prudenziale, al fine di sostenere la solidità patrimoniale del Gruppo e contenere i futuri impatti economico-finanziari, il Consiglio ha quindi deciso di sospendere la delibera di distribuzione dei dividendi sugli utili 2019 già approvata il 9 marzo. Il dividendo sugli utili 2019 sarà eventualmente proposto quando l’attuale situazione legata al COVID-19 sarà superata.

Pertanto, alla prossima Assemblea convocata per il 23 aprile 2020 sarà proposto di riportare a nuovo l’utile dell’esercizio 2019 della Capogruppo Brembo S.p.A., al netto della parte destinata a riserve.

Prevedibile impatto del Covid-19 sui risultati 2020 del Gruppo

Brembo sta seguendo con molta attenzione gli sviluppi della diffusione del COVID-19 e sta adottando tutte le necessarie misure di prevenzione, controllo e contenimento della pandemia, presso tutti le proprie sedi a livello globale.

In particolare nelle aree di Bergamo e di Brescia, tra le più colpite dalla pandemia di COVID-19 e dove gli stabilimenti italiani di Brembo hanno sede, in linea con le disposizioni straordinarie del Governo Italiano e data l’oggettiva impossibilità di operare con continuità (forza maggiore), l’azienda - con senso di responsabilità e d’accordo con le parti sociali coinvolte - ha disposto la sospensione delle attività produttive dal 16 al 29 marzo.

A livello globale gli effetti del COVID-19 si sono manifestati esclusivamente in Cina sino allo scorso mese di febbraio, mentre l’Italia e l’Europa sono state raggiunte dalla pandemia tra la fine di febbraio e la prima metà di marzo. In Cina, come già ricordato, le attività produttive sono gradualmente ripartite, contrariamente a quanto sta accadendo in Italia e in Europa, dove si registra un forte

rallentamento. La presenza globale del Gruppo e la diversificazione dei prodotti e dei segmenti di mercato hanno finora parzialmente mitigato gli effetti del COVID-19 sulle attività produttive a livello globale. Sono di dominio pubblico i provvedimenti che sia i Paesi europei sia gli Stati Uniti stanno prendendo in questi giorni per cercare di contenere il diffondersi dell’epidemia; gli effetti di tali misure potranno

essere chiari solo nelle prossime settimane. Data la rapida evoluzione del fenomeno, è difficile esprimere previsioni quantitative circa gli impatti del COVID-19 sui risultati economico-finanziari del Gruppo, ma si presume saranno di entità significativa nei primi trimestri del 2020.

Risultati 2019 inferiori alle attese.

La società che si occupa di sistemi frenanti ha chiuso il 2019 con un utile netto di 231,3 milioni di euro, in calo del 3% rispetto al 2018 e ricavi per 2,6 miliardi (-1,8%).

L'Ebitda è cresciuto del 2,9% a 515,2 milioni (pari al 19,9% dei ricavi), mentre l'Ebit è sceso del 7,7% a 318,5 milioni.

L'indebitamento finanziario netto al 31 dicembre era di 346,2 milioni.

Il Cda aveva proposto la distribuzione di un dividendo di 0,22 euro per azione, in linea con quello dello scorso anno, sospeso poi con i recenti provvedimenti di urgenza.

Gli stabilimenti in Cina hanno gradualmente riavviato la produzione tra il 14 e il 17 febbraio. Gli impianti di Nanchino e Langfang erano rimasti chiusi per più tempo rispetto alla festività prevista del capodanno cinese.

I risultati operativi del quarto trimestre 2019 sono stati sotto le attese nostre e del consensus con un calo maggiore del previsto sia dei ricavi (-3% rispetto alle intese di valori invariati) sia dei margini (EBIT margin all'11,2% rispetto l'11,5% atteso), mentre l’utile netto è stato aiutato da interessi finanziari positivi (non ricorrenti) e da un tax rate marginalmente più basso (21,1% rispetto al 22,6% atteso).

La generazione di cassa è stata pari a 99,6 milioni nel 2019, sebbene superiore al consenso, è risultata a nostro avviso non brillante.

Tagliamo la raccomandazione da NEUTRALE a POCO INTERESSANTE, target price 6,40 euro.

La società sta vivendo una fase di profonda incertezza che potrebbe durare ancora diverse settimane. Si allontanano anche le ipotesi di una eventuale acquisizione/agggregazione (M&A) che giustificavano fino a poco tempo fa multipli superiori alla media. Il nostro attuale giudizio e il target price non comprendono questo scenario.

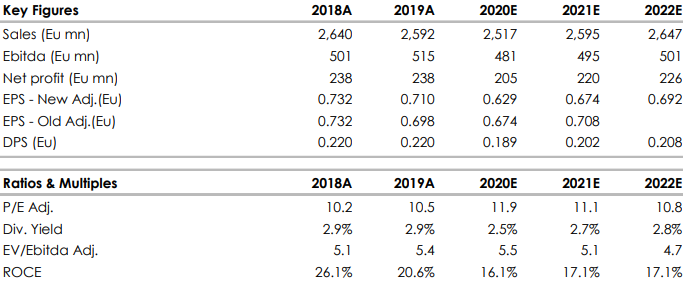

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Azioni menzionate

Advertisment