BREMBO: ANALISI FONDAMENTALE

I risultati del secondo trimestre 2019 comunicati da Brembo [BRBI.MI] sono stati inferiori alle attese sia sui ricavi (656,7 milioni di euro con un calo del -3,7% sull'anno), che sugli utili (59 milioni di euro con un calo del -18,1% sull'anno), guidati da una crescita organica più debole delle nostre stime (-4% rispetto al -0,1% atteso) per via del segmento auto (76% dei ricavi 2018) in discesa del 7% rispetto alle attese ferme a -0.5%.

I numeri sono stati influenzati anche dal deconsolidamento dell'Argentina, alla luce dei trend di mercato molto negativi che hanno interrotto i lanci di nuovi veicoli (-1% l'impatto sui ricavi, ma positivo sull'Ebitda per circa il 4%).

Il presidente Alberto Bombassei ha affermato nel comunicato che “i risultati del primo semestre 2019 evidenziano il perdurare della difficile situazione in cui si trova ormai da tempo il settore automotive”. L’Ebitda sale a 270,6 milioni di euro, in rialzo del 4% anno su anno. La società segnala che a partire dalla fine del mese scorso ha fermato e messo in liquidazione l’impianto di Buenos Aires, “a causa del forte calo del mercato automotive argentino e delle sue poco rassicuranti prospettive di ripresa”. A seguito dell’avversa congiuntura, con “importanti contrazioni dei volumi su tutti i mercati automotive in cui il Gruppo opera”, Brembo prevede di chiudere l’esercizio con volumi in lieve calo rispetto al 2018. In precedenza il management stimava volumi stabili.

Scenari di M&A.

Il nostro attuale giudizio e il target price non comprendono ipotesi di M&A, cessione ovvero fusione con un grosso competitor, che potrebbero fare lievitare la quotazione ben oltre i livelli attuali.

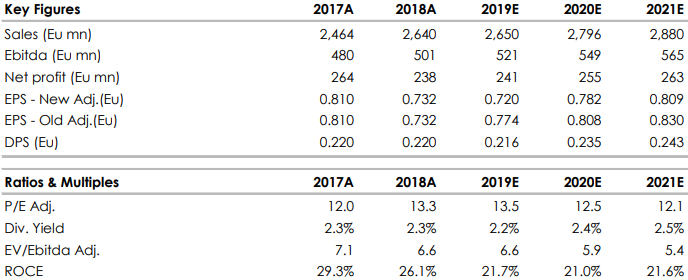

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

Le indicazioni sull’anno sono state riviste al ribasso, con volumi da "stabili" a "leggero calo" (-2%, -3%). Previsto stabile invece il margine sull'Ebitda grazie all’impatto positivo dei nuovi principi contabili IFRS 16. Le nuove prospettive incorporano un livello di cautela che appare elevato, con crescita organica implicita nel secondo semestre a -2%, -3%, rispetto al -2% del primo e margine in calo di 100 punti base rispetto all'aumento di 100 punti nel primo semestre.

In seguito alle nuove indicazioni, abbiamo rivisto al ribasso le stime in media del 5% sul 2019-2020, incorporando i risultati del secondo trimestre, inferiori alle attese, ed un recupero più debole nella seconda parte dell’anno (crescita organica +1% contro +4% in precedenza).

Il prezzo ha sofferto negli ultimi mesi le conseguenze della guerra commerciale tra Usa e Cina che ha impattato in modo particolare il settore Automotive.

Azioni menzionate

Advertisment