BREMBO: ANALISI FONDAMENTALE

Titolo non caro sotto il profilo dei fondamentali

Brembo [BRBI.MI], produttore di sistemi frenanti per il settore automotive, ha chiuso il primo semestre 2018 con:

Ricavi a 1,34 miliardi di euro da 1,26 miliardi dell'anno scorso.

Ebitda 259,9 milioni (+1,7%).

Utile netto 140,1 milioni (+2,5%).

Debito netto a fine giugno per 263,1 milioni, -4,6%.

Ricavi a 1,34 miliardi di euro da 1,26 miliardi dell'anno scorso.

Ebitda 259,9 milioni (+1,7%).

Utile netto 140,1 milioni (+2,5%).

Debito netto a fine giugno per 263,1 milioni, -4,6%.

Scorporando i risultati del solo secondo trimestre, emergono dati leggermente sopra le attese grazie ad una crescita organica dell’11,5% rispetto al 10% atteso e ad un margine lordo del 19,6%, circa 10-20 punti base meglio delle attese.

La società ha inoltre confermato le indicazioni per l’anno 2018: ricavi a +7%/+8% e margine operativo al 19,5%.

La società ha inoltre confermato le indicazioni per l’anno 2018: ricavi a +7%/+8% e margine operativo al 19,5%.

Raccomandazione INTERESSANTE, target price 13,80 euro.

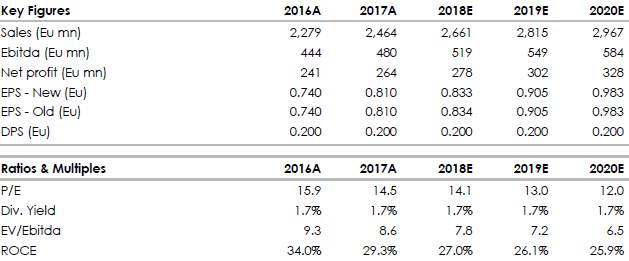

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Indicazioni positive per la restante parte dell’anno dimostrano come Brembo non sia colpita dalle problematiche temporanee che hanno interessato i suoi clienti (come Maserati in Cina).

Abbiamo rivisto leggermente al rialzo le stime operative, non abbiamo invece rivisto l'utile per azione alla luce di una pressione fiscale leggermente più alta.

Abbiamo rivisto leggermente al rialzo le stime operative, non abbiamo invece rivisto l'utile per azione alla luce di una pressione fiscale leggermente più alta.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

www.websim.it

www.websimaction.it

Azioni menzionate

Advertisment

Scopri di più su Advertisment