BPER BANCA: ANALISI FONDAMENTALE

Bper Banca [EMII.MI] ha presentato il nuovo piano industriale.

BPER punta ad un utile netto di 800 milioni nel 2025 e a remunerare i propri azionisti con una distribuzione di dividendi pari ad almeno 1 miliardo nell'arco di piano.

Il nuovo piano industriale, annunciato a pochi giorni dal completamento dell'acquisizione della partecipazione di controllo di Carige [CRGI.MI], si basa sul potenziamento delle fabbriche prodotto e dei relativi ricavi commissionali, sull'accelerazione del derisking e sull'efficientamento dei costi, oltre che sulle sinergie realizzabili con l'integrazione della banca ligure.

Il target sui ricavi netti al 2025 è di 4,37 miliardi da 3,38 miliardi del 2021, spinti da una crescita delle commissioni nette a circa 2,18 miliardi da 1,64 miliardi dell'anno scorso.

Sul derisking Bper punta a un Npe ratio lordo del 3,6% al 2025 e comunque inferiore al 4% su tutto l'arco di piano grazie anche alla prevista cessione della piattaforma di gestione degli Npl.

Le cessioni di asset non strategici consentiranno di liberare capitale per oltre 500 milioni.

Sul fronte dei costi il piano del gruppo guidato da Piero Luigi Montani prevede il ridimensionamento di circa il 29% della rete di filiali attraverso la chiusura di circa 600 sportelli entro il 2024, di cui 140 già realizzate.

In termini di forza lavoro sono previsti "interventi che consentono di liberare circa 3.300 risorse, consentendo al contempo il rafforzamento di managerialità e competenze grazie a 1.450 nuove assunzioni", si legge nella nota.

Il target di cost/income ratio è inferiore al 58% al 2025 dall'attuale 62%.

Politica di dividendi: l'obiettivo è quello di portare il dividend payout a circa il 50% nel 2025 dal 20% del 2021, con una posizione patrimoniale che secondo il piano resterà elevata, con un CET1 fully phased superiore al 13%.

In via di cessione 2,5 miliardi di euro di crediti deteriorati. Con la cessione della piattaforma di recupero dei crediti Bper deconsoliderà anche 2,5 miliardi di euro di esposizioni deteriorate, cederà circa 120 risorse e ridurrà di circa mezzo miliardo di euro gli asset ponderati per il rischio. Il direttore finanziario Roberto Ferrari, nel corso della presentazione del piano ha detto che la banca ha già ricevuto "4-5 manifestazioni di interesse" e che dunque "sul mercato c'è grande interesse" per l'asset. Grazie alla cessione dei crediti deteriorati il totale lordo scenderà nel 2022 sotto il 3% del totale del portafoglio crediti di Bper, dal 4,9% di fine 2021.

Commento

I target societari sono in linea con le nostre attese a livello di costi operativi e costo del rischio, mentre sono più elevati a livello di ricavi grazie ad assunzioni di crescita dell’Euribor (+150 bps in arco piano) e di maggiori sinergie derivanti da Carige oltre che maggiore contributo dei ricavi commissionali.

Per quanto riguarda le sinergie complessive derivanti da Carige, risultano essere superiori di circa 70 mln rispetto alle nostre attese.

Rileviamo che le assunzioni di GDP 2023 al 2.5% potrebbero risultare ottimistiche.

Giudizio NEUTRALE, target price a 2,15 euro.

Complessivamente riteniamo che i target presentati dal top management siano allineati alle assunzioni macroeconomiche effettuate.

Quest’ultime, tuttavia, sembrano essere sfidanti soprattutto in riferimento all’evoluzione del PIL attesa (+2.50% nel 2023 vs +1.6% stimato da Banca d’Italia), mentre sui tassi di interesse la visibilità rimane non elevata (Euribor 3M atteso pari al +1.05% a fine piano).

Per questo motivo, guardando ai target finanziari della società, abbiamo adottato un approccio più cauto per quanto riguarda l’evoluzione dei ricavi, dove rimaniamo circa il 5% sotto la guidance, mentre siamo sostanzialmente allineati sull’evoluzione dei costi operativi e sul costo del rischio.

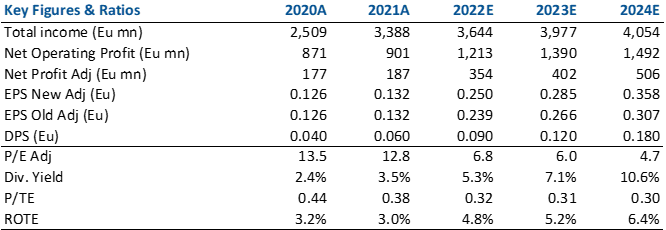

A livello di utile netto, stimiamo 506/624 mln nel 2024/2025 vs 640/800 mln stimati dalla società.

Per quanto riguarda la remunerazione degli azionisti, allineandoci al payout ratio target della società (50%), stimiamo un ammontare di dividendi pari a circa 860 mln nei prossimi 4 anni vs un target di 1 mld.

Incorporando le nostre nuove assunzioni, stimiamo un target price pari a 2.15 euro. Confermata la raccomandazione neutrale.

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Azioni menzionate

Advertisment