BPER BANCA: ANALISI FONDAMENTALE

Bper Banca [EMII.MI] ha registrato nel primo trimestre 2021 un balzo dell'utile netto a 400 milioni di euro grazie a ricavi superiori alle attese e a poste positive legate all'acquisizione di diverse filiali da Intesa Sanpaolo nell'ambito dell'acquisizione di Ubi.

La cifra beneficia per 1,1 miliardi di euro dell'avviamento negativo legato all'acquisizione, completata a febbraio, di circa 600 filiali Intesa-Ubi, operazione che ha comportato per Bper una significativa crescita dimensionale.

"Il completamento dell'operazione di acquisizione ci permetterà ... di focalizzare le nostre energie sullo sviluppo commerciale, al fine di incrementare i servizi alla clientela, e, allo stesso tempo, di rendere più efficiente la nostra struttura, mantenendo una forte tensione sul continuo processo di miglioramento della qualità dell'attivo", dice il nuovo AD Piero Montani nella nota.

L'istituto modenese ha registrato un aumento dei ricavi pari al 27% a 757,7 milioni di euro, oltre i 696 milioni di euro delle attese elaborate in un sondaggio Reuters, grazie a solide commissioni e a un balzo dell'attività di trading legata al rimbalzo dei mercati finanziari.

In particolare le commissioni si attestano a 328,1 milioni (+22,6%), mentre il margine di interesse è stato di 345,5 milioni (+11,5%).

La qualità del credito vede un rapporto tra deteriorati e totale degli impieghi pari al 5,9% in termini lordi (dal 7,8% di fine 2020) e al 3,1% netto. Il costo del credito è di 84 punti base.

A livello patrimoniale il Cet1 fully phased pro forma è al 13,4% con un ampio buffer rispetto al requisito Srep della Bce.

Cambio al vertice

L’Assemblea ha approvato la nomina del nuovo CdA, composto da 15 consiglieri, per il triennio 2021-2023. Il nuovo Presidente sarà Flavia Mazzarella, mentre l’Amministratore delegato Piero sarà Luigi Montani, entrambi sostenuti dalla lista presentata da Unipol, primo azionista della banca con il 18.9% del capitale, che ha ricevuto il voto del 35.3% del capitale presente ovvero il 18.9% del capitale complessivo (non ha ricevuto il sostegno da parte di altri azionisti). La lista che ha ricevuto più sostegno, infatti, è stata quella degli investitori istituzionali (44.3% dei presenti, ovvero 23.7% del capitale complessivo).

Diversi articoli riportano che il nuovo AD, una volta conclusa l’integrazione delle filiali ex UBI, potrebbe concentrarsi su nuove opportunità di M&A. Tra i nomi riportati ci sono BAMI, BPSO e Carige.

Riteniamo che attualmente il focus della banca sia quello di completare l’integrazione delle filiali ex UBI cercando di mantenere sotto controllo il churn rate. Successivamente, pensiamo che la banca possa analizzare la possibilità di incrementare la propria dimensione anche attraverso crescita per via esterne. Un deal con BAMI permetterebbe alla nuova realtà di beneficiare della normativa sulle DTA con un beneficio di circa 1 miliardo di euro (derivante interamente dalle DTA che BAMI porterebbe in dote).

Scenari M&A

Diversi articoli hanno cercato di descrivere i possibili scenari a seguito della decisione di Unipol (primo azionista di BPER con il 18.9% del capitale) di proporre come nuovo CEO della banca Montani.

Attualmente, tutte le ipotesi sembrerebbero essere rimaste sul tavolo, anche se una possibile operazione con BAMI potrebbe essere spostata al 2022.

Riteniamo plausibile che il nuovo CEO abbia bisogno di tempo per delineare la nuova strategia della banca, nonché per concludere l’integrazione delle filiali ex UBI.

Sottolineiamo che l’incentivo derivante dalla trasformazione in crediti fiscali delle DTA, attualmente in vigore solo per il 2021, potrebbe far accelerare il deal nella seconda parte dell’anno.

Ribadiamo che un’operazione BPER-BAMI abbia, a nostro avviso, senso industriale e possa condurre alla creazione del terzo Gruppo bancario del Paese. Un ulteriore upside potrebbe arrivare dall’accordo lato bancassurance che Unipol potrebbe concludere con BAMI negli anni futuri.

Tuttavia, seppur di diversa dimensione, anche un accordo con Banca Poplare Sondrio avrebbe senso, anche considerando la stake detenuta da entrambe le banche in Arca Sgr. A nostro avviso, qui il tema principale sarà la trasformazione in SpA di BPSO, attualmente ancora in stand-by.

Giudizio NEUTRALE, target price a 2,10 euro

Riteniamo che l’attività di derisking e l’integrazione delle filiali possano portare ad una rivalutazione del titolo. Il mercato attualmente riconosce un premio relativo alle crescenti aspettative di M&A che non comprendiamo nel target price.

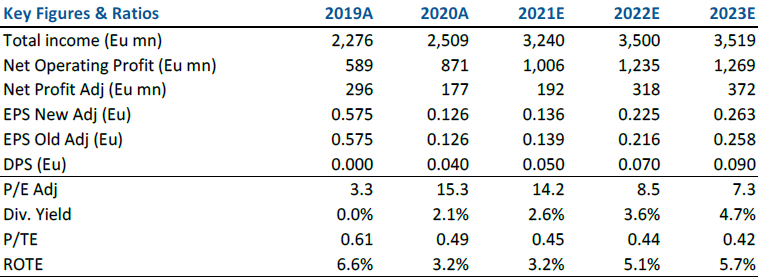

Di seguito i dati storici (A) e prospettici (E) elaborati da Websim/Intermonte

Azioni menzionate

Advertisment